Dolar, euro a koruna v příštím roce. A svět s pestřejšími inflačními vzorci

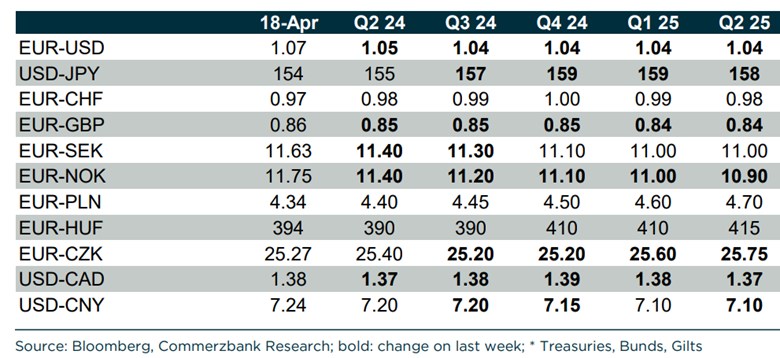

Podle predikcí Commerzbank by koruna měla vůči euru mít v příštím roce tendenci k oslabování – v polovině příštího roku to ekonomové banky vidí na 25,75 korun za euro. Třeba Danske Bank to v tomto případě vidí opačně, podle ní se za rok bude za jedno euro platit 25 korun. Dnes tedy v návaznosti na předchozí dva články detailnější pohled na měnové predikce Commerzbank. A krátká zmínka o určitém paradoxu měnových diskusí.

Dolar by podle CB měl k euru posilovat, protože Fed by měl sazby snižovat s menší razancí, než ECB. K tomu ale CB dodává, že očekávání tohoto vývoje se již do kurzu dolaru do značné míry promítá a tudíž by se tento efekt měl projevit už jen velmi mírně – viz konkrétní predikce v následující tabulce. Mimochodem podobně to vidí třeba Danske Dank, která za rok vidí kurz na 1,03.

Zdroj: Patria

Hodně se nyní hovoří o kurzu japonské měny, respektive o posunech v japonské monetární politice. Jak vidíme v tabulce, CB čeká postupné oslabování jenu k dolaru. Inflace by přitom v této zemi podle CB měla klesnout v příštím roce na 1,5 %. Dá se tudíž uvažovat o tom, že nějaké znatelné monetární utahování ztrácí z tohoto pohledu na pravděpodobnosti. Japonsko (a Švýcarsko) by tak podle predikcí banky měly v příštím roce v principu najíždět na nízko-inflační mustr známý po dlouhou řadu let po finanční krizi.

V případě zájmu může čtenář z tabulky vyčíst další predikce, já bych ještě rád zmínil onen určitý paradox měnových diskusí. Jím je z mého pohledu to, že měnové diskuse a analýzy se většinou odvíjí od sazeb a úrokových diferenciálů. Příkladem může být právě dolar a japonský jen, kde je logika jednoduchá: Čím vyšší tlak na vyšší sazby v USA a/nebo nižší sazby v Japonsku, o to větší tlak na posilování dolaru k jenu. Jednoduše proto, že dolar, respektive dolarová aktiva, pak nabízí vyšší návratnost, kapitál tudíž bude mít tendenci proudit směrem k nim a směrem od jenu.

Pokud se ale sazby odvíjí od vývoje inflace, výše uvedené v podstatě znamená, že země s vyšší inflací má posilující měnu a země s inflací velmi nízkou měnu oslabující. Což již je značně kontraintuitivní – posilovat by přece měla měna země s nízkou inflací. Někteří ekonomové jdou tak daleko, že právě relativní ceny zboží a služeb ve dvou ekonomikách považují ve dlouhém období za faktor, který v měnovém kurzu rozhoduje. Vzpomínám konkrétně na Scotta Sumnera, který před pár lety právě v souvislosti s japonským jenem na svém blogu poukazoval na to, že jeho kurz by na základě srovnání cenových hladin v USA a Japonsku měl výrazně posilovat. Lepší teorie přitom podle tohoto ekonoma v této oblasti není.

Samostatnou kapitolou tu jsou rizikové prémie u měn, bezpečné přístavy a oscilace kapitálu mezi nimi a přístavy považovanými za méně bezpečné. Lze také zkombinovat do jednoho modelu efekt „cenový“ a „sazbový“. Zde bych chtěl ale jen poukázat na to, že izolované diskuse o tlacích na posilování měny vyvolané vyššími sazbami v sobě mají určitý rozpor. A to samé platí u zrcadlových tlaků na oslabování kurzů měn s nízkou inflací a nízkými sazbami. Možná, že míříme do světa s pestřejšími inflačními mustry (viz ono Japonsko a Švýcarsko). A tudíž i toto téma může být zmiňováno častěji.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Zprávy o koruně

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 21.05.2024

| Natural 95 39.13 Kč | Nafta 37.34 Kč |

Prezentace

17.05.2024 Nejlepší Samsung v Česku extrémně zlevnil,...

17.05.2024 Česká auta v zahraničí: Úspěchy solidní reputace..

06.05.2024 Distributoři EG.D a Bayernwerk spustili projekt...

Okénko investora

Petr Lajsek, Purple Trading

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Nový zlatý rekord a stříbro na nejvyšší hodnotě od roku 2012

Miroslav Novák, AKCENTA

Další posilování koruny možné, ale nezbytnou podmínkou je pozitivní vývoj ve vnějším prostředí

Mgr. Timur Barotov, BHS

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Průlomové partnerství: Microsoft a Stockholm Exergi budou dekarbonizovat

Ali Daylami, BITmarkets

Okénko finanční rady

Zuzana Dubová, RekvalifikacniKurzy.cz

Nová éra HR: V roce 2024 uspěje ten, kdo dokáže přesvědčit talenty z konkurenčních firem

Marek Pokorný, Portu

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Škody z každodenních rizik rychle rostou. Ochrana se tak více než vyplatí

Petr Holub, Zoxo Financial s.r.o.

Lukáš Kaňok, Kalkulátor.cz

Tomáš Rosenkranc, Ušetřeno.cz

Tipy, jak vybrat spořicí účet: Nenechte se nachytat na podmínky bank

Lenka Rutteová, Bezvafinance

Profi Credit čelí pokutě 4 miliony korun za nedodržování svých povinností

Tomáš Kadeřábek, Swiss Life Select

Petr Holub, MojeNebankovka