Můžete jmenovat tři konkrétní situace, na kterých – z vašeho pohledu – současní zákazníci poznají, že Komerční banka spustila nový bankovní systém?

Většina stávajících klientů změnu neuvidí okamžitě. S postupnou migrací začneme tento týden. Nejprve si na malém vzorku přibližně 500 klientů vyzkoušíme, jak se s novým bankovnictvím sžijí, a v květnu bychom pak chtěli začít s migrací dalších retailových klientů. Nebudou mezi nimi děti a mladí klienti, pro něž budeme mít novou nabídku účtů hotovou až v létě. Migraci nejmovitějších klientů ze segmentu občané, kteří mají největší rozsah produktů, spustíme nejpozději ve druhé polovině roku 2024.

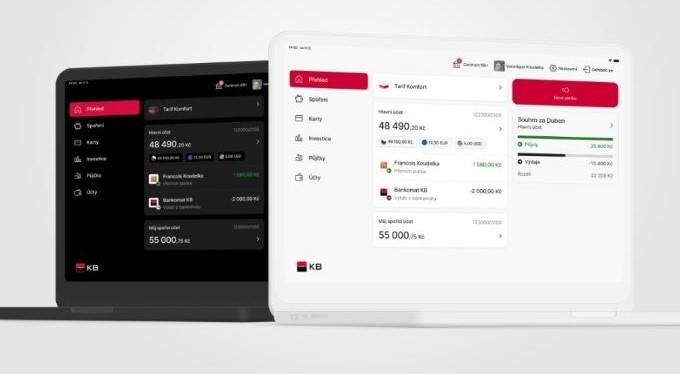

Myslím, že jednou z hlavních výhod, kterou naši současní klienti v novém bankovnictví pocítí, bude jednotné prostředí. Jejich aplikace v mobilním i v internetovém bankovnictví bude vypadat naprosto stejně. Při obsluze účtu v mobilu nebo na obrazovce osobního počítače tak už nepocítí žádný rozdíl.

Další velká věc podle mě bude, že ve všech distribučních kanálech si budou moci zařídit stejné služby. Nebudou tedy muset kvůli části služeb chodit na pobočku nebo se spojovat s telefonním centrem, jak to je doposud. Půjde to i jen v mobilu nebo internetovém bankovnictví.

Asi třetí věc, která se mi líbí, jsou první produktové inovace a služby, které už v novém bankovnictví máme, a z nich pak nejvíc nový multiměnový účet.

Řekli jste, že během letošního roku převedete do nového systému 300 tisíc lidí z retailu. Kteří z nich se dočkají nejdříve?

Těch 300 tisíc našich klientů letos určitě oslovíme. Nejprve o tom s nimi budeme komunikovat. Nejdřív budeme migrovat klienty, kteří mají u nás pouze běžný účet a platební karty. S tím začneme tento týden a během několika následujících měsíců bychom chtěli tento proces dokončit. Postupně k nim budeme přidávat další kategorie klientů. Které to budou, to se odvine od toho, jak budeme do nového systému zapojovat další služby.

Přechod klientů do nového systému bývá obecně běh na dlouhou trať. To, že migrace půjde pomalu, není proto, že by nový systém byl složitý. Důvodem jsou složitosti starého systému – je v něm mnoho produktů, mnoho cenových kombinací a různých výjimek, u kterých narážíme na flexibilnost obsluhy. Chceme si proto být jistí, že až klientovi přechod do nového světa bankovnictví umožníme, následující ráno najde ve svém novém bankovnictví i všechny své dosavadní produkty a služby. Všech těchto 300 tisíc klientů tento rok určitě oslovíme, neumíme ale zaručit, že bude do konce roku jejich převod dokončen.

Přesto: jaký je zhruba časový plán migrace pro další klienty z retailu, kterých celkově máte kolem 1,3 milionu?

Po klientech, kteří od nás mají jen běžný účet a kartu, by měli následovat klienti i s termínovaným vkladovým účtem. My samozřejmě časový plán máme, ale je v něm jedna neznámá, kterou je kapacita našich distribučních kanálů. Respektive naše schopnost dobře zprocesovat všechno, s čím klient během migrace může potřebovat pomoci. Zatím nevíme, jak budou klienti zvládat přechod digitálně a jak při tom budou vyžadovat asistenci osobních poradců, call centra nebo poboček. To jsme si v praxi zatím vyzkoušet nemohli a víc zjistíme po vyhodnocení prvních týdnů migrace. Proto k načasování migrace klientů, kteří mají více produktů, než jsem uvedl, nemůžu být tak konkrétní, jak bych si přál.

Spustili jste nové typy účtů zvané tarify. Do kdy plánujete udržovat starší typy účtů pro dosavadní klienty?

Starší typy účtů plánujeme udržovat do té doby, dokud nedoděláme migraci klientů. U účtů pro občany to plánujeme do konce roku 2025, což souvisí s tím, že ty nejsložitější osobní účty budeme na nové bankovnictví převádět až během první poloviny roku 2025.

V základní variantě nových tarifů nazvané Start, která je bez měsíčního paušálu, nově nabízíte i odchozí platby zdarma, což je u vás novinka. Budou klienti, kteří mají starý typ základního účtu – MůjÚčet – platit dál šest korun za každou odchozí platbu, nebo jim ho odpustíte, i když je migrace teprve čeká?

Ten poplatek budou platit dál. Nemůžeme jim ho jednoduše zrušit, protože bychom kvůli tomu museli zasahovat do starého systému, což už dělat nechceme. Pokud se však některý klient rozhodne, že poplatek nechce platit, a na migraci nechce čekat, má samozřejmě možnost si účet Start v novém systému založit.

Od minulé středy, kdy jsme spustili nový účet pro nové klienty, se už někteří stávající klienti rozhodli, že nebudou čekat na migraci, a sami si nový účet založili. Nevýhodou je, že kdo nepočká na migraci, bude mít nové číslo účtu a karty a bude si muset na něm nastavit sám platby. Výhodou je, že na něm bude mít odchozí platby zdarma. Starý účet pak klienti mohou samozřejmě používat i dále, a až na ně přijde řada s migrací, převedeme jim ho do nového bankovnictví. Pokud tedy jeden z nich nezruší, budou mít u nás souběžně dva účty.

Očekáváte, že to takto udělá hodně klientů?

Byl jsem spíše skeptický, ale během prvních 24 hodin, co jsme nový systém spustili, si v něm nový účet založilo několik stovek klientů a významná část z nich byli stávající klienti banky. Obvykle jde o klienty, kteří si chtějí vyzkoušet novinky, takže těžko říct, kdo z nich to udělal jen kvůli tomu, aby měl odchozí platby zdarma.

V nových tarifech na první pohled chybí nabídka pro náročnějšího zákazníka, který by si rád připlatil za další služby, ale nedosáhne na prémiové bankovnictví. Tedy pro klienta, který má dosavadní MůjÚčet Gold za 169 korun měsíčně s lepší kartou a s lepším cestovním pojištěním. U nových tarifů si klient sice může připlatit za vyšší variantu tarifu, získá tím ale jenom víc karet, nebo víc účtů – třeba pro rodinu. Chystáte se to nějak vylepšit?

Máte pravdu, ta nadstavba k účtům chybí, připravujeme ji formou takzvané Extra služby. Půjde o balíčky různě tematicky zaměřených doplňkových služeb za příplatek. V rámci Extra služby nabídneme například balíček Cestování s lepším cestovním pojištěním, ale budou v něm i další služby, které klient může při cestování potřebovat. Obsah tohoto balíčku budeme klientům komunikovat v létě a větší podrobnosti zatím nechceme říkat.

Podobně během letoška chystáme balíček Bezpečí – bude určený k pojištění při zneužití účtu, při kybernetickém útoku nebo při ztrátě dokumentů. Máme i další nápady, například Extra službu pro klienty, kteří často nakupují a využili by asistenci při reklamaci.

Kdy začnete s migrací podnikatelských účtů?

Živnostníky a malé firmy začneme do nového systému převádět příští rok. S právnickými osobami začneme o rok později, během ledna až března 2026. Migrace velkých firemních klientů a korporací bude probíhat až do konce roku 2026. Důvodem je to, že pro tyto největší klienty teprve začínáme řešení v novém systému připravovat a vyvíjet tak, aby to pro ně bylo co nejpříjemnější a nejjednodušší.

S komplikací se může setkat klient, který si koupí mobil a ze starého nemůže převést svůj mobilní klíč, protože přístroj ztratil nebo je nefunkční. Tím pádem se snadno nedostane ani do svého mobilního bankovnictví, nemůže ověřovat platby v internetovém bankovnictví a platby kartou na e-shopech. Kvůli aktivačnímu kódu banka musí jít buď na pobočku, nebo k bankomatu. Bude to možné udělat nějak pohodlněji pro klienty?

To je něco, co chápeme a vymýšlíme postup, jak to udělat. Myslím, že pár kvartálů nám to bude ještě trvat, než to v novém mobilním či internetovém bankovnictví zavedeme.

V poslední době si klienti KB stěžovali na častější výpadky elektronického bankovnictví. Dojde v novém systému i ke stabilnějšímu fungování digitálních aplikací?

To je jedno z nejvyšších očekávání, které od nového systému máme. Jsme přesvědčeni, že bude stabilní, protože je postavený na zcela jiné struktuře fungování. Nový systém tvoří drobné, izolované části, takže změny a opravy, které banka potřebuje udělat – třeba kvůli zavedení produktové novinky nebo nové službě – v něm půjdou mnohem rychleji a lépe. Ve starém systému byl jakýkoliv takový zásah vždy spojen s rizikem, že se při tom pokazí i něco jinde. Takovým situacím nešlo předcházet a bojují s tím všechny banky, které fungují na starých systémech.

Jedním z cílů nového bankovního systému je umožnit klientům dělat co nejvíce věcí na dálku, bez nutnosti chodit na pobočku. Které z nich půjde nově zařídit jen přes bankovní aplikaci? Půjde takto například zrušit účet, nebo to dál bude jen na pobočce?

Ano, už od samotného startu 18. dubna je v nové aplikaci a internetovém bankovnictví možné sjednat, upravit či zrušit službu, včetně samotného účtu, aniž by klient musel jít za svým bankéřem. Půjde to v naprosté většině situací – s výjimkou tak ojedinělých případů jako je například řešení pozůstalosti. Bohužel to zcela bez papíru ještě nebude možné i v případě nové hypotéky – tam nám stát doposud neumožňuje, abychom mohli digitálně ověřit notářský zápis na zástavní smlouvě.

Další nová služba, která napomůže v obsluze na dálku, bude digitální asistence: V aplikaci se přes novou ikonku bude klient moci spojit s call centrem nebo s videobankéřem, kteří mu potřebné věci zařídí bez nutnosti jít na pobočku. Tuto novinku bychom v nové aplikaci chtěli spustit během několika měsíců.

Umožní nová aplikace, aby si klienti nechali zobrazit číslo platební karty, tedy všechny údaje potřebné pro placení na internetu? S takovou inovací postupně přicházejí ostatní banky…

Byli bychom rádi, kdyby to bylo dostupné ke konci tohoto roku, ale bude to samozřejmě záviset na vývoji. Chtěli bychom to spojit s okamžikem, kdy začneme klientům nabízet virtuální karty.

Sdílená bankomatová síť, kterou jste loni spustili s Monetou a ke které se letos přidaly Air Bank a UniCredit Bank, zatím slouží jen pro výběry. Kdy ji vaši klienti budou moct využívat i pro vklady hotovosti?

Pokud jde o využívání sdílené sítě i pro vklad hotovosti, tam máme termín konec tohoto roku. Příprava totiž není tak technicky jednoduchá, jako to bylo u výběrů. Panuje shoda na technickém řešení, které je vcelku unikátní a platí pro všechny banky, od našeho aktuálního dodavatele. Půjde o formu společné aplikace, kde na jednom místě umožníme procesovat bankomatové vklady bez nutnosti přímé integrace jednotlivých bank navzájem. Klienti bank, které jsou součástí sdílené sítě, tak budou moci vkládat hotovost na svůj účet u všech zapojených bank stejným způsobem. Pro klienty KB se tím vůbec nic nezmění, včetně výpisu. Jedná se o standardizované řešení, které nám umožní připojovat případně i další banky do budoucna.

K myšlence sdílení bankomatové sítě jsme od samého počátku projektu zvali i ostatní banky operující na tuzemském trhu. Mám velkou radost, že se k nám od začátku února přidaly i Air Bank a UniCredit. Sdílenou síť tvoří nyní přibližně 2000 bankomatů. Jednáme ještě s jednou větší bankou, čímž bychom společně dosáhli už zhruba polovičního podílu na všech bankomatech v ČR.

Plánujete i další rozšíření bankomatů s vkladovou funkcí?

Neplánujeme. Máme už jich s vkladovou funkcí přes 530. Díky sdílené síti by se tato služba měla v poměrně krátkém horizontu rozšířit o několik dalších stovek míst.

Čím dá víc lidí už při sobě nenosí plastovou kartu a při výběru bankomatu si vystačí s mobilem. Mnozí ale upozorňují, že při vkládání hotovosti fyzickou kartu stále potřebují. Jak je to v síti KB?

V současné době je možné přes mobil či chytrými hodinkami vybírat na 658 bankomatech KB, což je asi 80 procent celé naší bankomatové sítě. Budeme v tom pokračovat a plánujeme to v rámci obměny starých přístrojů postupně umožnit na všech bankomatech KB.

Pokud jde o bankomaty s vkladovou funkcí, těch nyní provozujeme 532. V současné době vklad hotovosti za pomoci mobilu nebo chytrých hodinek na nich možný není, protože jde o transakci, která je vyvinutá provozovateli bankomatů nezávisle na karetních společnostech. Aktuálně zvažujeme možnosti řešení, abychom to mohli klientům také nabídnout.

Jaké máte plány s drive-up bankomaty, které fungují pro řidiče na několika čerpacích stanicích? Někteří klienti si je velmi oblíbili…

Některé z nich si vedou velmi dobře, ale na velkou expanzi to zatím nevypadá. Ten přístroj je dvakrát dražší než normální bankomat, takže potřebujeme na nich mít asi dvakrát více transakcí, aby jejich provoz nebyl ztrátový. Investujeme teď spíše do bezkontaktní technologie v bankomatové síti. Vidíme, že skupina klientů, kteří plastovou kartu už nechtějí používat ani u bankomatu, se stále zvětšuje.

V nových tarifech lákáte na multiměnové účty. Výběry z bankomatu nebo vklady hotovosti z bankomatů KB v Česku jsou ale možné jenom v korunách. Neuvažujete, že byste aspoň na některá místa umístili bankomaty, které by vašim klientům umožnily tyto eurové transakce, podobně jako to měla Equa bank?

Bylo by to finančně i logisticky tak náročné, že by se nám to nevyplatilo. Hlavně náklady se zavážením hotovosti a s jejím udržováním v bankomatu by byly vzhledem k omezené poptávce klientů tak velké, že to ekonomicky nedává smysl. Takže to neplánujeme. Myslím si, že než Česko přijme euro, se do toho nepustí ani naši konkurenti.

Jaké kurzy při převodu mezi měnovými složkami budete mít pro klienty? Mnozí z nich využívají ke směně výhodnější nabídky, například od Revolutu…

Diferencovat budeme – nicméně zda budeme diferencovat podle tarifu či jiného kritéria, to promýšlíme. Bude záležet na tom, jestli to budeme umět i technicky. Zatím ty kurzy máme pro všechny retailové klienty stejné.

Jaké jsou vaše letošní plány ohledně poboček, kterých teď máte asi 215?

Jak jsme už v minulosti avizovali, do konce roku 2025 plánujeme mít 200 poboček. Ruku v ruce s tím ale jde i jejich rekonstrukce a modernizace. Do konce roku 2025 proto plánujeme otevřít 80 poboček v novém designu napříč celou Českou republikou.

To, co považují za nutnou součást optimalizace sítě v nejbližších letech, je také zmenšování plochy poboček a jejich stěhování z velkých několikapatrových budov, jaké jsou třeba v krajských městech. Umožňují nám to nové technologie i změna chování klientů, kteří už za většinou služeb nebudou potřebovat navštěvovat pobočku, a bankéřům k obsluze na pobočce tak stačí menší prostor než v minulosti. Ale bude to samozřejmě proces, který bude trvat roky, protože to bude často spojené s prodejem budovy a hledáním vhodného místa, kam novou pobočku přestěhovat.

Blíží se takzvané platby na kontakt, kdy místo čísla účtu stačí třeba číslo mobilu. Bude to služba i pro podnikatele? Jak a kdy bude fungovat?

Jsme ve finální fázi schvalovacího procesu a včas dáme klientům vědět, kdy tuto novinku spustíme. Platba na kontakt je obrovský benefit pro klienty a dlouhodobě se o tuto vychytávku zasazujeme.

Provedení platby i bez znalosti čísla účtu příjemce bude možné díky registru čísel účtů spárovaných s mobilními čísly jejich majitelů. Banka odesílatele se po zadání platby s registrem spojí a na základě telefonního čísla příjemce získá číslo jeho bankovního účtu, na který poté platbu odešle. Do realizace projektu se zatím přihlásilo devět bank. Příjem plateb na kontakt bude umožněn klientům bank zapojených do této nové služby, kteří se k jejímu využívání přihlásí prostřednictvím své banky a provážou své telefonní číslo s číslem svého účtu.

Registrace do služby je pro fyzické osoby občany a fyzické osoby podnikatele. Registrovat se budou moci prostřednictvím mobilního i internetového bankovnictví. Jednorázovým kódem zaslaným na registrované telefonní číslo ověříme, že ho má klient ve svém držení. Následně si klient vybere číslo účtu, ke kterému chce telefonní číslo spárovat. Po standardní autorizaci zapíšeme požadované údaje do registru vedeného u ČNB.

Jak vidíte aktuální situaci na hypotečním trhu?

Březnový výsledek byl meziměsíčně o 60 procent vyšší, což ukazuje na určité sezónní oživení. Řada domácností patrně také usoudila, že prostředí vysokých sazeb s námi bude delší dobu a nevyplatí se tak na výraznější snížení hypotečních sazeb čekat. Určitý impulz pak mohly přinést také postupně klesající ceny nemovitostí, které dle dat z katastru nemovitostí pokračovaly v březnu v mírném poklesu a ve srovnání s vrcholem z poloviny loňského roku jsou již v některých regionech o více než dvacet procent nižší. Prodej nových hypoték je však stále velmi nízký.

Průměrná úroková sazba u skutečně nových hypoték – bez refinancování – byla podle Hypomonitoru ČBA v březnu na 5,86 procenta, šlo tak o velmi mírný pokles třetí měsíc v řadě. Jaký bude další vývoj hypotečních úroků a očekáváte, že ČNB v dohledné době zmírnění regulaci příjmových ukazatelů pro žadatele o hypotéku?

Hypoteční sazby reagují s mírným zpožděním především na vývoj tržních úrokových sazeb delších splatností. Promítá se do nich řada faktorů – nejen očekáváný vývoj základních sazeb ČNB, ale i výhled na inflaci, ekonomický vývoj či dynamika obdobných úrokových sazeb v zahraničí. Zmíněné tržní úrokové sazby delších splatností jsou v posledních měsících rozkolísané a reagují citelně na tržní vývoj v zahraničí. Jejich průměrná hodnota za první čtvrtletí letošního roku byla zhruba o půl procentního bodu nižší než v posledním čtvrtletí minulého roku.

Od začátku roku se však vystřídalo několik fází jejich růstu a poklesu, což komplikuje výhled na jejich další vývoj s potenciálním dopadem do hypotečních sazeb. V současnosti se nachází zhruba na obdobné úrovni jako před měsícem. Trh však v současnosti předpokládá do konce roku jejich pokles o půl procentního bodu, což naznačuje i velmi mírný prostor pro postupné snižování hypotečních sazeb. V základním scénáři stále počítáme s postupným mírným poklesem sazeb během tohoto roku, nicméně je třeba brát v potaz i rétoriku ČNB ohledně dalšího růstu sazeb či vývoj úrokových sazeb na mezibankovním trhu, které jsou v posledním období velmi rozkolísané. A stejně tak je naprosto v gesci ČNB, zda a případně jak upraví podmínky pro získání hypoték.

Olga Skalková

O bankách a finančních institucích píše od 90. let. Byla součástí ekonomického týmu Hospodářských novin, psala i na weby iHNed.cz a Aktuálně.cz. Teď píše externě pro Peníze.cz. Ráda tráví čas s rodinou a přáteli, chodí do... Další články autora.

Sdílejte článek, než ho smažem