Kostlivec ve skříni, který vás okrádá o zisky! Porazíte ho?

Skrytí nepřátelé investora: behaviorální předsudky. Naučte se je překonat a zvyšte tak své zisky z investování.

Behaviorální předsudky v investování jsou nejen součástí behaviorálních financí, ale také velkou součástí každého z nás. Celá věda ohledně behaviorálních financí je celkem mladá oproti jiným vědám. I když se mnoho studií snaží pochopit (i)racionální chování trhu a investorů, je zde stále prostor pro zlepšování a neustálé bádání, jelikož stále nevíme dostatek.

Ale to, co víme, se vám pokusím shrnout v tomto textu, abyste mohli vytěžit ze svých investic maximum. Pojďme se tedy podívat na to, co nás (ano, nás všechny!) může ovlivnit při investování.

Ty nejznámější předsudky lze rozdělit do dvou skupin: Kognitivní a emocionální. Začněme s těmi, se kterými můžeme něco dělat, snadněji se jich “zbavíme”, i když to bude stát spoustu dřiny a potu! A to kognitivní předsudky. Ty se dají dále rozdělit na dvě podskupiny – setrvávání ve vlastním přesvědčení a chyby v procesu zpracování informace.

- Kognitivní předsudky nás vedou k lpění na minulých názorech, což ovlivňuje naši schopnost přizpůsobit se novým informacím a trendům na trhu.

- Emocionální předsudky mohou způsobit iracionální náklonnost k určitým investicím, která převáží nad logickým rozhodováním.

- Oba typy těchto předsudků ztěžují naše investiční rozhodování a často vedou k nevýhodným investičním rozhodnutím, kvůli kterým přicházíme o peníze.

Obsah článku

Víra ve vlastní já aneb lpění na svých dřívějších přesvědčeních

Konzervatismus

Investoři mají tendenci zachovávat svá přesvědčení. Pokud se objeví nová informace, nereagují na ni a stále si “jdou za svým”.

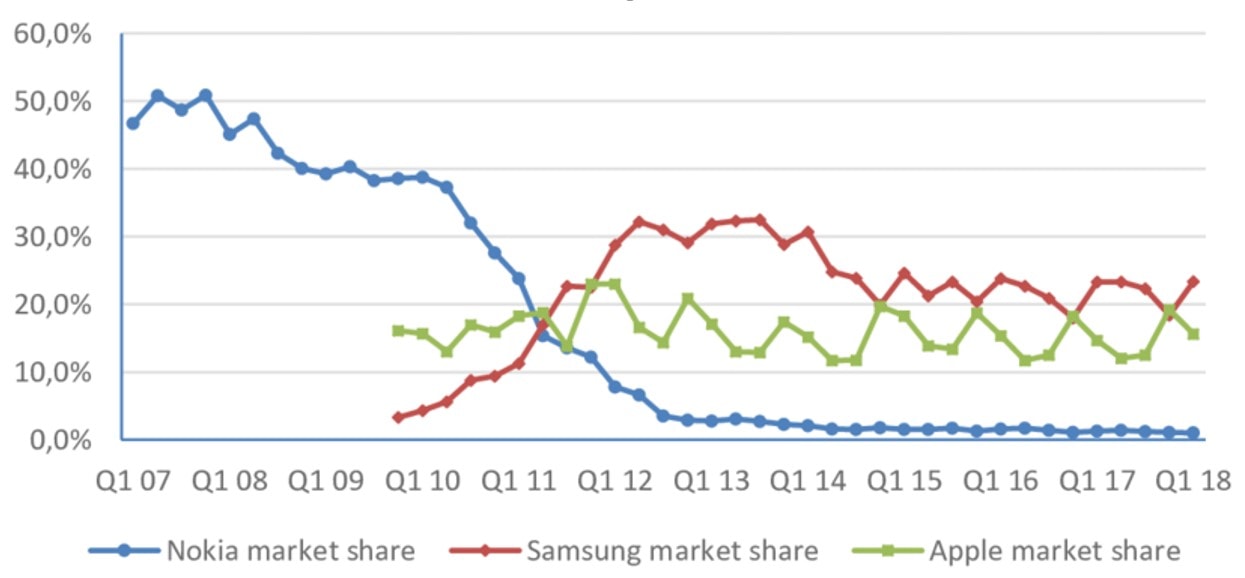

Příklad: Nokia vs. Apple

Nokia byla jedním z lídrů v oblasti výroby telefonů, doslova dominovala trhu s až 40% podílem na trhu. Ale co se nestalo, přišel Apple se iPhonem, a podíl Nokie na trhu začal klesat ke dnu rychleji, než to trvalo Titanicu a to jen proto, že jí zkrátka ujel vlak, protože nezareagovala včas na měnící se trend.

Příklad: Kodak a Digitalizace

Dalším zářným příkladem toho, jak nedělat business je Kodak. Když už bylo jasné, že digitální kamery budou nová norma, Kodak si stále “jel” to své. Není tak divu, že ho toto lpění na starých pořádcích v roce 2012 dovedlo až k bankrotu.

Jak konzervatismus překonat?

Nejdříve je nutné si uvědomit, jestli (a jak) může nová informace ovlivnit investora, nebo jeho investice. Je nutné se na věc podívat z několika úhlů a poctivě si odpovědět na otázky jako: Ovlivní tato nová informace mé pozice? Jaký dopad má na moje přesvědčení?

Konfirmační zkreslení

Jedná se o předpojatost, kdy má investor tendenci všímat si jen toho, co potvrzuje jeho přesvědčení a ignoruje to, co je v rozporu s tímto přesvědčením.

Proč by nás vlastně eliminace tohoto předsudku měla zajímat? Protože nás může ochránit před nedostatečnou diverzifikací portfolia a přílišnou obsesí vyhledávání pouze pozitivních zpráv.

Příklad: Enron (2001)

Investoři byli až příliš “bullish” vůči akciím Enronu, a tak ignorovali a nedbali na včasné varovné negativní signály. Naprostá většina investorů hledala utvrzení jen v reportovaných minulých úchvatných výsledcích společnosti, které tak trochu zakrývaly svou pravou tvář v komplexní finanční struktuře.

Jak překonat konfirmační zkreslení?

Pravda bude pro mnohé bolestivá, ale nejlepším lékem je, vyhledávat protiargumenty a komunikovat s jinými lidmi, kteří mají jiný pohled na věc. Proč bych se měl/a mýlit? Proč by moje názory nemusely být správné? To jsou otázky, které byste si měli pokládat.

Zaujatost reprezentativností

Jedná se o tendenci investorů klasifikovat/škatulkovat nové informace na základě svých minulých, jim již dobře známých, zkušeností a “zajetých” klasifikací. Nové informace jim připadají známé a dobře klasifikovatelné – jenže tyto informace naopak mohou být velmi odlišné. Investor je ale nerozezná, a tak mohou vést ke klamavým závěrům.

Jaké jsou důsledky tohoto kognitivního zkreslení? Riziko, že celou naši investiční tezi postavíme na velmi malém vzorku, který nemusí v konečném důsledku být relevantní.

Příklad: Dotcom bublina

Klasickým příkladem může být dotcom bublina na počátku druhého tisíciletí. Během této periody mnoho investorů věřilo, že jakákoliv společnost, která byla spojena s internetem je spojena (musí být) s úspěchem minimálně stejně velkým jako mělo v té době Yahoo či Amazon. V této době zkrátka letěly ke hvězdám i společnosti, které si to, uznejme, nezasloužily. Jedna z takových byla např. Pets.com, obchodní model byl podobný tomu známému od Amazonu, ale byl tu jeden háček. Společnost značně závisela na reklamě a marketingu a přesto zboží prodávala s velmi nízkými maržemi – za méně než rok bylo po všem.

Jak zaujatost reprezentativností překonat?

Vyhledávejte nové informace, odlišné názory, různé perspektivy pohledu. Zvažujte, jakou pravděpodobnost výskytu má vaše informace, týkající se pouze malého vzorku, na celou populaci.

Iluze kontroly

Lidé věří v to, že nad danou věcí mají plnou kontrolu – ve skutečnosti tomu však pravda není. Ale zkuste je přesvědčit o opaku, že ano.

Příklad: Gambling

Tento příklad sice není ze světa investičního, nicméně nám poskytne dobrý základ pro pochopení iluze kontroly. V gamblingu platí, že si hráči jednoduše myslí, že mají např. herní automaty, či čísla v loterii pod plnou kontrolou. Asi tušíte, jak naivní představa to je.

Příklad: Finanční trhy

Kolik jste už slyšeli investorů, kteří vám říkali, že dokážou časovat trh. Kdyby to opravdu někdo dokázal, by byl dávno za vodou. Tady místo kontroly mluvíme spíše o štěstí.

K čemu iluze kontroly vede?

Například k nedostatečné diverzifikaci portfolia, kdy investoři drží jen akcie společností, nad kterými si myslí, že mají kontrolu. Vezměme si třeba zaměstnanecké akcie, kdy zaměstnanci drží až příliš peněz v těchto akciích, jen proto, že “stoprocentně ví, co se ve společnosti děje”.

Zaujatost zpětného pohledu

Jedná se o kognitivní zkreslení, ke kterému dochází, když lidé vnímají události, které se již staly, jako předvídatelnější, než ve skutečnosti byly, než k nim došlo. Jinými slovy, jednotlivci mají tendenci věřit poté, co k události došlo, že by výsledek předpovídali nebo očekávali po celou dobu, i když neměli žádné předchozí znalosti nebo podklady pro takovou předpověď. Zkreslení zpětného pohledu může zkreslit naše vzpomínky na minulé události a ovlivnit naše rozhodování.

Příklad: Finanční krize

Typickým příkladem jsou finanční krize, kdy lidé (po tom co už se vše odehrálo) říkají věty typu: “Já věděl, že to přijde”, “To bylo přece jasné.” nebo “No jasně, že to přišlo, vše tomu nasvědčovalo.”

Jak zaujatost zpětného pohledu překonat?

Můžeme si zaznamenávat naše myšlenkové pochody v těchto obdobích, co si myslíme v danou dobu. Byly naše úvahy správné? Důležitý je i kritické myšlení.

Chyby v procesu zpracování informace

Popisují, jak mohou být informace zpracovávány a používány nelogicky nebo iracionálně při finančním rozhodování.

Ukotvení

Lidé si zjednodušují informace tím, že novou informaci přiřadí k “zakotvenému” jevu jejich zkušeností.

Příklad:

Naprosto typickým příkladem ze světa investic je následující: Investor si najde skvělou společnost, do které by rád investoval. Ale kolik za ní zaplatit? Jedna z prvních věcí, kterou (ne)racionální investor udělá je, že se podívá na aktuální cenu na burze – co jsou ostatní investoři ochotni za společnost zaplatit, a tuto cenu si automaticky ukotví v paměti a od ní se následně odráží veškerá valuace a to ať už vědomě či podvědomě.

Jak ukotvení překonat?

Odložit naše rozhodnutí a podívat se na naši “kotvu” s odstupem, zeptat se na otázku: “Proč inklinuji zrovna k tomuto číslu, nebylo by jiné lepší?”

Mentální účetnictví

Jedná se o typ chyby ve zpracování informace, kdy lidé rozdělují své peníze do několika “soudků”. Peníze nutné pro domácnost, peníze na dovolenou nebo peníze “extra” na rizikové investování.

Příklad: Vrácení přeplatku na daních

Lidé se mají tendenci chovat k penězům, které získaly například právě z přeplatků na daních jako k něčemu, co získali navíc (tedy vůbec nemuseli dostat zpátky) a nemají problém je utratit. Neuvědomují si, že jsou to ty samé peníze, na které se museli v práci nadřít úplně stejně jako na ty, kterými platí účty za elektřinu.

Jak mentální účetnictví překonat?

Uvědomit si, že peníze jsou zastupitelné. Co to znamená? No přece to, že každá koruna je stejná, bez ohledu na její zdroj nebo zamýšlené použití.

Rámování

Rámování je stav, kdy osoba odpovídá jinak pouze na základě toho, jak je otázka položena.

Příklad:

Lidé mají tendenci reagovat více na pozitivní informaci než na informaci negativní. Nejlépe si tento jev představíme ze světa medicíny. Posuďte sami, který výrok ve vás vyvolá pozitivnější reakci: “Tento lék dokáže vyléčit 80 % případů” nebo “Tento lék selhává ve 20 % případů.”? Jedná se o stejnou informaci, ale lidé více optimisticky reagují na první sdělení.

Jak rámování překonat?

Neustále v sobě rozvíjet kritický pohled a myšlení.

Zkreslení dostupnosti

Jedná se o získávání informací, které jsou jednoduše přístupné, a není k nim potřeba nějaká hlubší práce. Zkrátka, mysl si hledá zkratky, aby nemusela zapojit více myšlenkových pochodů.

Příklad:

Pokud slýcháme ve zprávách nebo na sociálních sítích, jak se nějaký sektor potýká s problémy poslední měsíce, můžeme si vybudovat předsudek, že všechny společnosti z tohoto sektoru jsou riskantní a tomuto sektoru bychom se měli obloukem vyhnout. To, že se sektor jako takový potýká s problémy, nemusí nutně znamenat, že každá společnost v tomto sektoru je riskantní nebo nestojí za investici

Jak překonat zkreslení dostupnosti?

Odpověď je jednoduchá – před jakýmkoliv investičním rozhodnutím je zkrátka nutné provádět dostatečným a hluboký průzkum.

Emociální předsudky

Jak už bylo řečeno úvodem, kromě kognitivních zkreslení podléháme také emociálním předsudkům, které tvoří druhou skupinu rozšířených zkreslení.

Jsou založeny na intuici a podvědomých vlivech. Těchto předsudků je velice těžké, ne-li nemožné se zbavit. Jak je tedy pojmout? Nejlepším přístupem se jeví rozeznání a adaptace na ně, což vede ke zmírnění negativních dopadů.

Averze ke ztrátě

Lidé mají tendenci více se vyhýbat potenciálním ztrátám, než jsou motivováni potenciálními zisky. Trošku se nám tento předsudek může pojit s rámováním, kdy lidé reagují jinak na zprávu o potencionálním zisku než ztrátě.

Příklad:

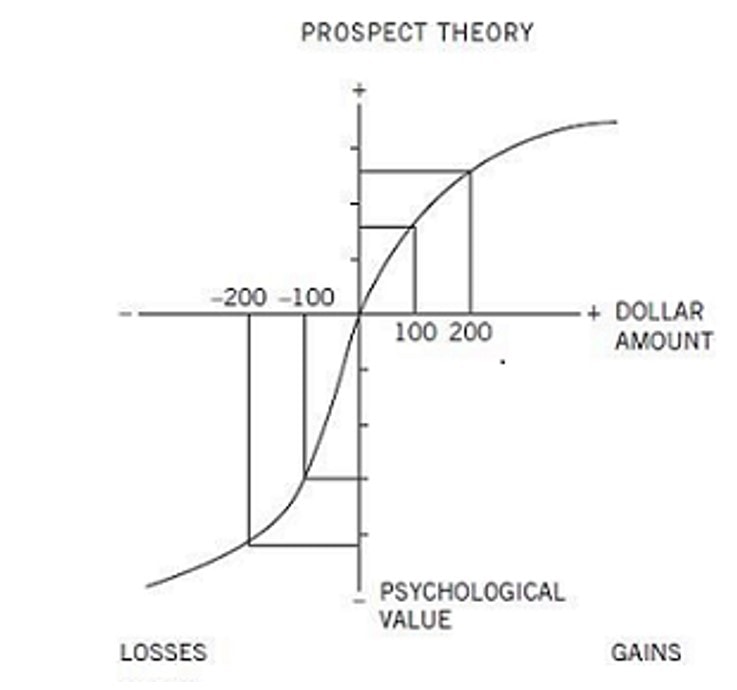

Představit si to můžeme i na grafu níže popisující tzv. prospektovou teorii. Jedná se o model, který navrhli ekonomové Kahneman a Tversky. Na grafu nám horizontální osa značí zisky (doprava) a ztráty (doleva). Vertikální osa pak sleduje investorův užitek. Můžeme vidět, že při stejné nominální hodnotě (200), přináší mnohem větší emotivní ztrátu (investor bude více emocionálně zničen) v případě ztráty 200, než bude potěšen ze zisku 200.

Důležitý faktorem je zde i dispoziční efekt, který je rovněž velkým nepřítelem investora. Ten poukazuje na to, že máme tendenci ztrátové pozice držet příliš dlouho (nejsme schopni vyrovnat se s potenciální ztrátou a čekáme na to, až se pozice přiblíží k nákupní ceně, aby naše ztráta byla co nejmenší) a ziskové příliš krátce (chceme co nejdříve realizovat zisky).

Jak překonat averzi ke ztrátě?

Disciplinovanost a nastavení jasných pravidel investování.

Nadměrná sebedůvěra

Investor až příliš věří ve své schopnosti, své vlastní zkoumání a analytické dovednosti a samozřejmě v to, že udělal ten správný krok.

K čemu nadměrná sebedůvěra vede? K držení akcií, které jsou znatelně nevýdělečné, ale investor stále lpí na svém. On přeci chybu udělat nemohl, to jen trh nesprávně odhaduje reálnou cenu akcie. Lidé tak mohou podlehnout tomu, že podceňují rizikové situace a přeceňují očekávanou návratnost investice.

Příklad:

Obchodník s akciemi, který má za sebou několik úspěšných obchodů, si může být příliš jistý svými schopnostmi, což ho vede k tomu, že podstupuje větší riziko, aniž by zvažoval potenciální ztráty. Tato přehnaná sebedůvěra může mít za následek významné finanční neúspěchy, pokud jejich předpovědi nevycházejí podle očekávání.

Jak nadměrnou sebedůvěru překonat?

Analyzovat pokroky svého portfolia. Jaká je výkonnost portfolia? Jaké společnosti jsou nejvýkonnější a které pozice naopak nejvíce ve ztrátě?

Nedostatečná sebekontrola

Lidé mají tendenci upřednostňovat okamžité odměny a potěšení na úkor jejich dlouhodobých cílů a záměrů.

Příklad:

Představme si dlouhodobého investora, který se snaží šetřit na důchod prostřednictvím investic. Najednou přichází výrazný tržní propad a on prodá všechny své pozice s cílem “zachránit, co se dá, než přijde o všechno”. Ano, sice možná zabrání krátkodobé ztrátě, ale také obětoval růstový potenciál portfolia, čímž prakticky ohrozil své dlouhodobé důchodové cíle.

Jak překonat nedostatečnou sebekontrolu?

Chcete-li překonat nedostatek sebekontroly, začněte stanovením konkrétních cílů a vytvořením strukturovaného plánu. Zavádějte limity, které si sami stanovíte, a praktikujte odložené uspokojení. Pravidelně sledujte svůj pokrok, používejte upomínky a hledejte podporu u ostatních. Odměňujte se za úspěchy a osvojte si účinné techniky zvládání stresu. Vždy přemýšlejte o dlouhodobých důsledcích svého jednání, abyste se mohli racionálně rozhodovat. Klíčem k tomuto procesu je důslednost a trpělivost.

Status quo

Lidé mají tendenci nedělat nic, neučinit žádný krok i navzdory tomu, že by tato změna mohla být velice přínosná.

Příklad:

Investoři, kteří ve svém portfoliu drží nevýkonné investice, protože je znají nebo je drží už velice dlouhou dobu, i přes fakt, že jsou k dispozici lepší, výnosnější investiční možnosti. Tato neochota změnit jejich investiční strategii může vést k promarnění příležitostí k vyšším výnosům a zvýšenému riziku v jejich portfoliu.

Jak překonat status quo?

Dostatečná diverzifikace portfolia a určení míry podstupovaného rizika.

Efekt vlastnictví

Lidé mají tendenci oceňovat to, co skutečně vlastní více, než když jim ona věc nepatří. Jeden z prvních, kdo tuto myšlenku přivedl na svět, byl Richard Thaler již v roce 1970. Toto zkreslení může vést k emočnímu investování a neschopnosti prodat ztrátovou společnost včas jen proto, že k ní má investor citový vztah.

Příklad:

Kahneman, Knetsch a Thaler udělali následující experiment. Před přednáškou byl dán jedné polovině sledovaných hrnek nebo propiska s tím, že si danou věc mohou ponechat, je jejich. Druhé polovina sledovaných byla obeznámena se situací, ale jim nic dáno nebylo. Klíčovým zjištěním bylo, že lidé v první skupině, měli tendenci (když jim byla poskytnuta možnost prodat zpátky danou věc) nacenit si “svou” propisku nebo hrnek daleko více, než druhá polovina (ta, která nevlastnila nic) by byla ochotna za nabízený hrnek či propisku zaplatit,

Jak překonat efekt vlastnictví?

Pokud je požadována cena příliš vysoká vůči kupní ceně, kterou je někdo jiný ochotný zaplatit, možné řešení je, položit si následující otázky: “Koupil/a bych tento cenný papír za aktuální cenu?” a “Proč nenakupuji více tohoto papíru dnes?”. Další radou je nastavit si (a hlavně dodržovat) jasná pravidla. Nastavit si například cenu, na které budete prodávat/nakupovat hned na začátku své investice do daného cenného papíru.

Další zdroje informací:

- Daniel Kahneman – Myšlení, rychlé a pomalé

- Richard H. Thaler – Neočekávané chování

- Wikipedie (Kognitivní zkreslení)

Autor

O investování a fnanční trhy se inzenzivně zajímám, i proto jsem si vybrala obor finance na VŠE v Praze. Přispívám články zejména ohledně investování a analýz jednotlivých společností. Zastávám názor, že finanční gramotnost by měla být vyučována již na základní škole. A co o mně více? Miluji pohyb, přírodu a sebevzdělávání.

Mohlo by vás zajímat

- Reklama

Diskuze (0 komentářů)

Tento článek zatím nikdo neokomentoval. Přihlašte se a buďte první! Napište svůj názor a zahajte diskuzi.