Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Martin Petříček

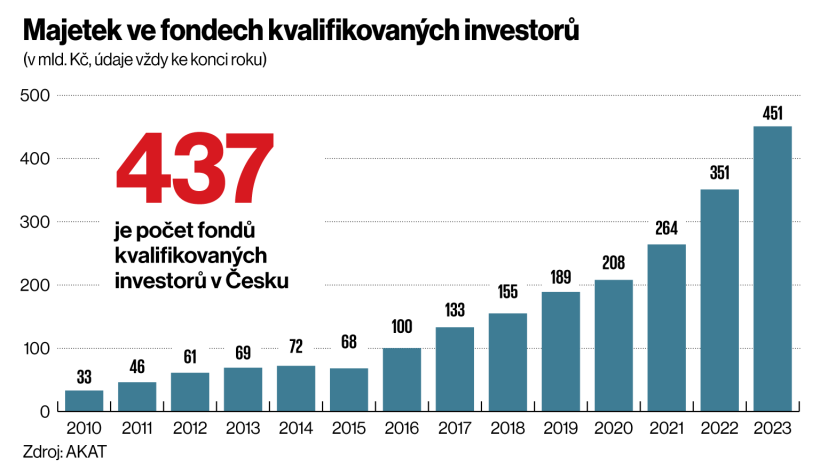

Martin PetříčekObjem peněz ve fondech se loni prudce zvýšil. Obzvlášť to platí o fondech kvalifikovaných investorů, které jsou určeny pro bohaté a zkušené investory. Na konci roku 2023 v nich podle statistik Asociace pro kapitálový trh (AKAT) bylo takřka 451 miliard korun, meziročně o 28 procent víc. Pro srovnání: tato částka odpovídá zhruba čtvrtině ročních příjmů státního rozpočtu. Za posledních deset let narostl majetek v těchto fondech takřka sedmkrát.

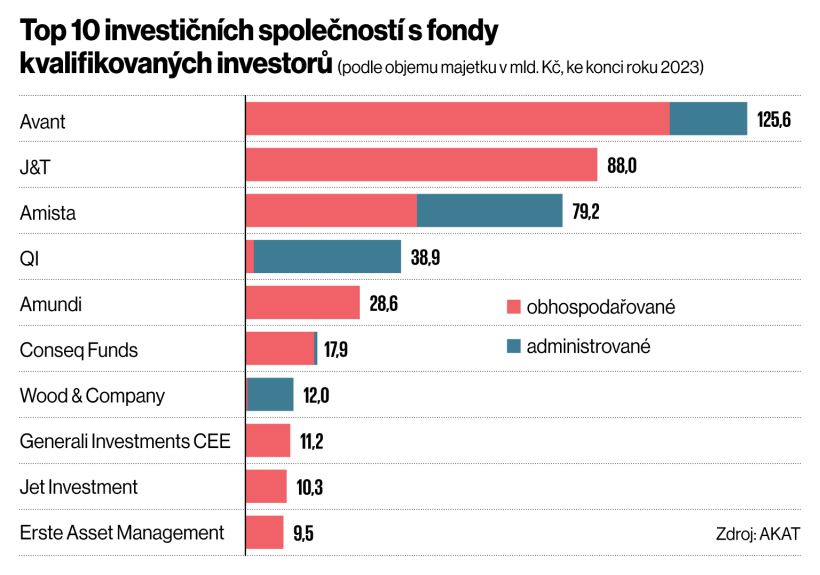

Rychlým tempem přibývá i samotných fondů kvalifikovaných investorů (FKI). Jen během loňska jich investiční společnosti založily takřka osm desítek a jejich počet se ke konci loňského roku vyhoupl na 437. Více než třetinu z tohoto počtu – přesně 152 – má na kontě investiční společnost Avant, která spravuje aktiva za 126 miliard korun. Největším FKI s českým domicilem je J&T Arch Investments, který objemem majetku ve výši 55 miliard korun předběhl i největší z retailových fondů.

Předseda AKAT a šéf české pobočky Erste Asset Management Martin Řezáč říká, že na nárůstu objemu majetku pod správou ve FKI se podílel jak příliv nových prostředků od investorů, tak zhodnocení portfolií většiny fondů. „A to s ohledem na často dynamické investiční strategie a velmi dobrý loňský rok pro rizikové investice,“ říká Řezáč. Růst objemu aktiv podpořilo i otevření nových fondů. Svou roli hraje i bohatnutí společnosti – mezi mohovité investory, kteří mohou do FKI investovat, se řadí stále více lidí.

Předseda představenstva investiční společnosti Avant Vladimír Bezděk říká, že v roce 2022 a v první polovině roku následujícího se i u fondů kvalifikovaných investorů projevilo ochlazení investičního apetitu. „Od poloviny loňského roku však sledujeme výrazné zvýšení zájmu. Téměř každý další měsíc padne rekord v objemu získání peněz od investorů do fondů,“ říká Bezděk. Podle jeho slov to souvisí s rychlým snižováním tempa inflace a očekáváním, že stejně rychle půjdou dolů i úrokové sazby. „Zároveň si investoři možná už do jisté míry zvykli na zvýšená geopolitická rizika,“ dodává.

Infografika

Objem majetku ve fondech kvalifikovaných investorů loni dokonce překonal tempo růstu ve standardních fondech pro retailové klienty – ty si loni polepšily o 25 procent na 939 miliard korun. „V tom jsme z evropského pohledu raritní zemí. Fondy kvalifikovaných investorů jsou převážně na složitěji ocenitelná a nelikvidní aktiva, a měly by tím pádem tvořit jen část investičního portfolia,“ říká ředitel Investičního bankovnictví v investiční společnosti Conseq Tomáš Kálal.

Pokračující poptávka po profesionální správě aktiv podle odborníků povede k dalšímu nárůstu počtu FKI i investovaného objemu, dál k tomu bude přispívat očekávané snižování úrokových sazeb. Termínované vklady už nebudou tak výhodné. „Právě v období nízkých úrokových sazeb totiž představují FKI zajímavou příležitost k investicím do alternativních aktiv, jež doručí investorům nadprůměrný výnos. Samozřejmě s přihlédnutím k riziku, fondy zdaleka nemusí mít jen pozitivní výkonnost. Jedná se o fondy na dlouhé období, kde může docházet také k vysoké kolísavosti,“ upozorňuje Kálal.

Za růstem objemu majetku ve fondech kvalifikovaných investorů je i bohatnutí společnosti. Přibývá mohovitých investorů.

Nástroj koncentrace kapitálu

Podle Bezděka mohou fondy kvalifikovaných investorů pomoci i české ekonomice. „Jsou nástrojem koncentrace kapitálu, mohou ho pomoci nasměrovat k zajímavým projektům. Čím lépe přes fondové nástroje dokážeme odblokovat kapitál, který už v ekonomice je, ale je spíše využíván pro spoření než investování, tím více to ekonomice pomůže. Kapitál může pocházet nejen zevnitř ekonomiky, ale – pokud dobře nastavíme legislativu – může přitáhnout další i ze zahraničí,“ říká Bezděk.

Něco podobného, co se ve velkém daří Irsku nebo Lucembursku. Nyní je drtivá většina investorů ve fondech kvalifikovaných investorů z tuzemska.

Infografika

K odblokování tuzemského kapitálu by podle Bezděka mohla pomoci například úprava garance nezáporného zhodnocení u transformovaných penzijních fondů, v nichž je stále drtivá většina „penzijního“ kapitálu ve třetím, soukromém pilíři. Jde o „staré“ fondy, v nichž jsou uloženy prostředky klientů, kteří mají spoření z doby před rokem 2013. Penzijní společnosti jim nyní musí podle zákona garantovat každoročně nezápornou nulu na zhodnocení – a fondům nezbývá než investovat nejvýše do krátkodobých státních dluhopisů.

„Možná by klientům stačilo, kdyby nezáporná nula byla garantovaná na konci investičního období. Ve chvíli, kdy klient dosáhne 60 let a může si peníze ‚beztrestně‘ vybrat,“ říká Bezděk. Pokud by se garance podle jeho slov postavila takto, prodloužilo by to průměrný investiční horizont pro penzijní společnost. Klientům v transformovaných fondech by to nemuselo vadit, přineslo by jim to větší naději na vyšší průměrný dlouhodobý výnos. „Odblokovalo by to kapitál v řádu stovek miliard korun k dlouhodobějším infrastrukturním investicím,“ říká Bezděk.

Fondy kvalifikovaných investorů

Fondy kvalifikovaných investorů (FKI) umožňují investovat do širokého okruhu nástrojů, od finančních aktiv přes nemovitosti až po komodity nebo umělecké předměty. Proti fondům pro retailové klienty mají volnější pravidla při vytváření strategie i volnější investiční limity.

Do FKI mohou investovat jen zkušení a mohovití investoři, kteří splní zákonem dané podmínky. Minimální objem investice musí u jedné investiční společnosti překročit milion korun. Investor musí prohlásit, že oblasti rozumí a že má dostatečné finanční zázemí. Znalosti se ověřují rozsáhlým investičním testem.

FKI fungují ve dvou podobách. Zatímco otevřené fondy průběžně umožňují vstup nových investorů, uzavřené fondy jsou přístupné jen užší skupině investorů.

Obhospodařovatel naplňuje strategii, řídí investice a rizika. Vyhledává investiční příležitosti, vybírá ty nejlepší z nich a rozhoduje o jejich realizaci. Administrátor zaštiťuje administrativu – jedná se zejména o vydávání a odkup cenných papírů, stanovování jejich hodnoty, vedení účetnictví, oceňování či reporting. Funkce mohou být rozděleny mezi dva subjekty nebo je může vykonávat jedna firma. Každopádně vždy musí mít licenci od ČNB.

Fondové řešení může přinést výhody i pro „zralé“ podnikatele, kteří již mají za sebou deset dvacet let budování firmy a chtějí dál růst, ovšem nemají na to peníze. Finanční investoři, kteří fond nakoupí, jim s tím pomohou. Kdyby se takový podnikatel rozhodl pro přímý kapitálový vstup, musel by počítat s tím, že vstupující investor se bude chtít přímo podílet na strategii a řízení společnosti.

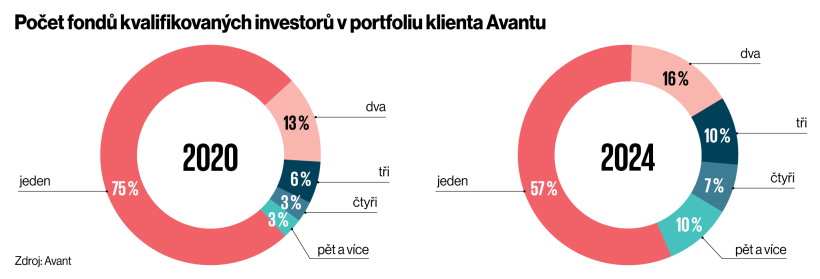

„Ve většině fondů, které zakládáme, je víc investorů, ale nejsou primárně určené k tomu vyhledávat další investory zvnějšku. Fondů určených pro externí investory jsou necelé tři desítky. K tomu, aby se je podařilo získat, je zejména nutné, aby fond měl nějakou ‚tvář‘. To je zakladatel, který je zároveň prvním velkým investorem fondu. Drží nejen zakladatelské akcie fondu, ale vkládá do něj také své podnikání v podobě majetkových účastí ve svých společnostech. Jde o příběh daného podnikatele i jeho dosavadní výsledky,“ říká Bezděk.

Záleží podle něj i na podobě akciové nabídky pro spoluinvestory do fondu. Populární je například, když jejich investiční akcie mají při výplatě zisku přednost před akciemi zakladatele fondu. Nebo mají určitou minimální výnosnost, která je garantovaná hodnotou kapitálu v investičních akciích zakladatele. O chuti nechat zhodnocovat peníze ve fondech kvalifikovaných investorů rozhoduje pochopitelně také celková ekonomická situace na trhu.

Z pohledu investorů je výhoda, že fond podléhá – proti přímému podílu v obchodní společnosti – regulaci i dohledu. Fondy mají také výhodnější daňový rámec. Platí pro ně pětiprocentní sazba daně z příjmů právnických osob. Musí však splnit několik podmínek – a pokud je neplní, koledují si o doměření daně.

Infografika

Umění i historické mince ve fondu

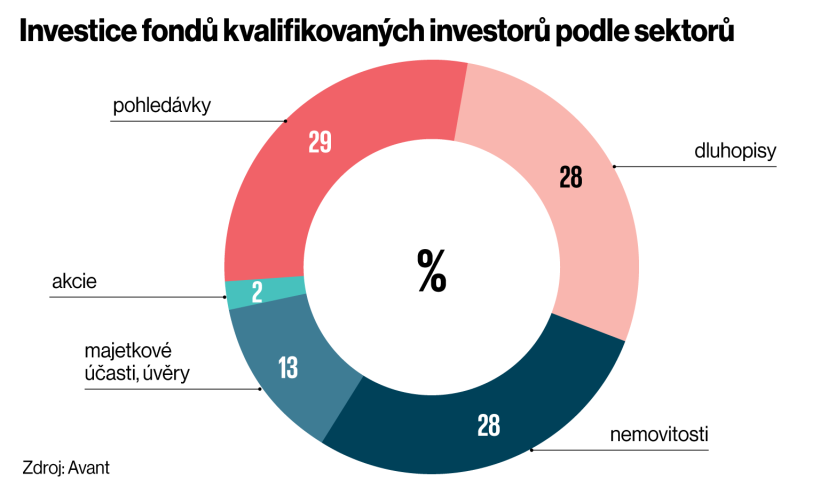

Velká část FKI v prvních deseti letech vyrostla na nemovitostních aktivech. „FKI byly vždy zaměřeny spíše na alternativní aktiva, zatímco klasické retailové fondy akcentovaly tradiční alokační mix,“ říká Řezáč. Postupně se však investiční strategie mnohem více rozkročily. Zaměření fondů je pestřejší, mezi podkladová aktiva či obory patří například obnovitelné zdroje, čistírny odpadních vod, bioplynky, výrobní společnosti, ale také cenné papíry, komodity či pohledávky. A dokonce i umění, alkohol nebo historické mince. Do budoucna to mohou být ve větší míře třeba i kryptoaktiva.

Například společnost Wood & Company již založila podfond Blockchain+, který umožňuje investovat do portfolia fondů specializujících se na blockchainové trhy a technologie. „Zájem o podfond neustále roste. Jeho výhoda je, že se nejedná jen o expozici na bitcoin či kryptoměny, ale na celý sektor digitálních aktiv. Investorům však pečlivě vysvětlujeme související rizika a doporučujeme do něj vložit jen několik jednotek procent majetku,“ říká Martin Kodýdek z Wood & Company.

Infografika

Investiční společnosti chtějí v zakládání nových FKI pokračovat. Například Jet Investment brněnského podnikatele Igora Faita, který se zaměřuje na investice do průmyslových podniků, chystá letos otevření dvou nových fondů: Jet Venture a Jet Credit. Prvně jmenovaný se zaměří na technologické firmy v průmyslovém sektoru, na podniky, které se zabývají digitalizací, AI či kyberbezpečností. Druhý bude poskytovat kreditní financování průmyslovým firmám. „Stejně jako u předchozích fondů zůstaneme ve střední Evropě, protože vyznáváme aktivní management. Podnikům chceme být geograficky blízko,“ říká ředitel investiční společnosti Jet Investment Jan Brávek.

Conseq se oblastem, kde jsou velmi těžko ocenitelná podkladová aktiva, spíše vyhýbá. „Přestože mají tyto fondy delší investiční horizont, stále zohledňujeme likviditu podkladových aktiv. Musí to být fér pro prodávající i kupující a najít takovou rovnováhu je na alternativních investicích mnohdy dost složité, až nemožné,“ říká Kálal.

Fondy kvalifikovaných investorů mají výhodnější daňový rámec. Platí pro ně pětiprocentní sazba daně z příjmů právnických osob.

Pro vyšší desítky tisíc investorů

Vzhledem k milionovému limitu pro minimální investici představuje celkový potenciál pro FKI vyšší desítky tisíc lidí. Typicky jde o podnikatele, ať už stávající majitele firem nebo ty, kteří své podniky se ziskem prodali. Začínají myslet na svoji budoucnost či na budoucnost své rodiny. Snaží se diverzifikovat svůj majetek a získat tak zdroj příjmu, který by nebyl závislý na jejich hlavní podnikatelské činnosti.

Správní ředitel J&T Investiční společnosti Roman Hajda říká, že za typického investora fondu kvalifikovaných investorů může být považován dolarový milionář. „Spektrum investorů je nicméně podstatně širší a začíná u klientů, jejichž disponibilní finanční majetek přesahuje pět milionů korun. Takový investor si již může dovolit alokovat například 20 procent svého majetku do fondu kvalifikovaných investorů, pokud splní požadované podmínky pro jeho nákup. Báze těchto investorů se díky obecnému bohatnutí společnosti za poslední dobu významně zvýšila,“ říká Hajda.

FKI chtějí více cílit na institucionální investory, jako jsou banky, pojišťovny či family offices. V Avantu v lednu po dvou a půl letech příprav založili fond pro komerční pojišťovny. „Bude investovat do budování nebo zvýšení kapacit poskytovatelů dlouhodobé péče, kapitál půjde z České kanceláře pojistitelů. Je to poprvé, kdy jsme založili fond pro institucionálního investora z pojistného sektoru. To není na českém trhu běžné,“ říká Bezděk.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.