Až do října jsme mohli pozorovat pokračující růst úrokových výnosů dluhopisů, zejména v Česku nebo Spojených státech. Ten v zásadě kopíroval očekávání dalšího zvyšování úrokových sazeb. Koncem roku se ale nálada na trzích dramaticky změnila. Na akciových trzích zavládla panika. Velký objem kapitálu se začal přesouvat z akcií do bezpečnějších vod státních dluhopisů. To pochopitelně umocnilo výprodeje na akciových trzích, ale zároveň obrátilo vývoj na trzích dluhopisových.

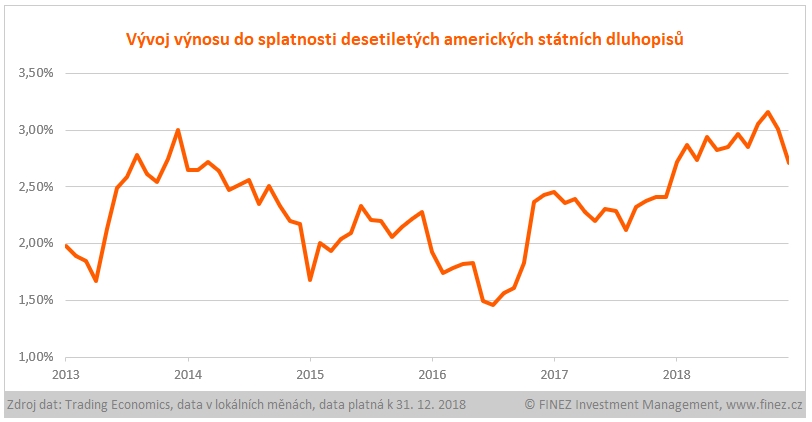

Poptávka po amerických, německých či švýcarských státních dluhopisech raketově stoupla. Díky tomu tržní ceny těchto dluhopisů začaly výrazně růst, a naopak výnosy do splatnosti prudce poklesly. Kupříkladu výnos do splatnosti desetiletého amerického státního dluhopisu stoupl od ledna do října z 2,5 na 3,2 procenta ročně. Pak ale během posledních dvou měsíců spadl zpět na 2,7 procenta za rok.

Podobně i desetiletý český státní dluhopis měl na začátku loňského roku výnos do splatnosti cca 1,6 procenta ročně. Během roku stoupl výnos do splatnosti až na 2,2 procenta, ale v posledních dvou měsících spadl zpět na 1,8 procenta ročně.

A tak se, ačkoliv v průběhu roku byl vývoj poměrně dynamický, ve finále jsou dnes úrokové výnosy desetiletých státních dluhopisů zhruba na srovnatelné úrovni jako před rokem. Výrazný pokles úrokových výnosů je patrný pouze u čínských státních dluhopisů. Naopak prudce stouply úroky dluhopisů tureckých a větší růst úroků zaznamenaly také italské a řecké státní dluhopisy.

Ovšem tento status quo platí pouze pro státní dluhopisy s delší dobou do splatnosti. Jinak je to u dluhopisů krátkodobých a také v případě dluhopisů korporátních, zejména pak s kreditním ratingem spekulativního stupně (high yield dluhopisy). Během uplynulého roku se na dluhopisových trzích změnily dvě zásadní věci.

Rostou rizikové přirážky podnikových dluhopisů

Zaprvé, začal se po mnoha letech rozšiřovat spread mezi úrokovými výnosy státních a korporátních dluhopisů. Už s růstem úrokových sazeb začaly úroky u korporátních dluhopisů stoupat rychleji než u dluhopisů státních. Přičemž platí, že čím horší kreditní rating dluhopis má, tím více se to projevuje. Největší růst úroků (tj, zároveň pokles tržní ceny dluhopisů) byl tedy logicky patrný u rizikovějších high yield dluhopisů.

Propady na akciových trzích v závěru roku tento trend jenom umocnily. Investoři se obávají, že se ekonomická situace ve světě tento rok zhorší, že mnohým firmám budou klesat tržby a ziskové marže, tudíž že mohou mít i problémy se splácením svých závazků. I v rámci dluhopisových trhů je tak znát odliv kapitálu z high yield dluhopisů do bezpečnějších státních dluhopisů.

Rostou úroky krátkodobých dluhopisů (v USA a Česku)

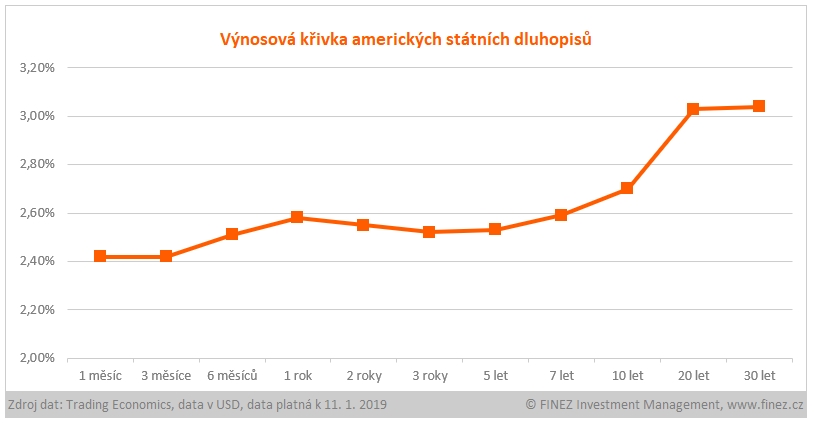

Zadruhé, výnosová křivka amerických státních dluhopisů se velmi rychle zplošťuje a začíná se dostávat do inverzní situace, kdy krátkodobé dluhopisy nesou vyšší úroky než dluhopisy s delší dobou do splatnosti. Zvyšování úrokových sazeb ze strany centrální banky vede k rychlému růstu úroků u krátkodobých dluhopisů.

Zároveň ale investoři očekávají, že inflace zůstane relativně nízká a tempo růstu americké ekonomiky přinejmenším výrazně ochladne, nebude-li dokonce záporné (tj. ekonomická recese), tudíž že Fed nebude dál příliš zvedat úrokové sazby, a naopak by je mohl časem zase snižovat. To vede k mírné „dluhopisové inverzi“ – roční dluhopis teď nese nepatrně vyšší úrok než pětiletý.

Výnosy do splatnosti (p.a.) amerických státních dluhopisů podle doby do splatnosti

1 měsíc | 3 měsíce | 6 měsíců | 1 rok | 2 roky | 3 roky | 5 let | 7 let | 10 let | 20 let | 30 let |

2,42 % | 2,42 % | 2,51 % | 2,58 % | 2,55 % | 2,52 % | 2,53 % | 2,59 % | 2,70 % | 3,03 % | 3,04 % |

Zdroj: Trading Economics, data k 11. 1. 2019 |

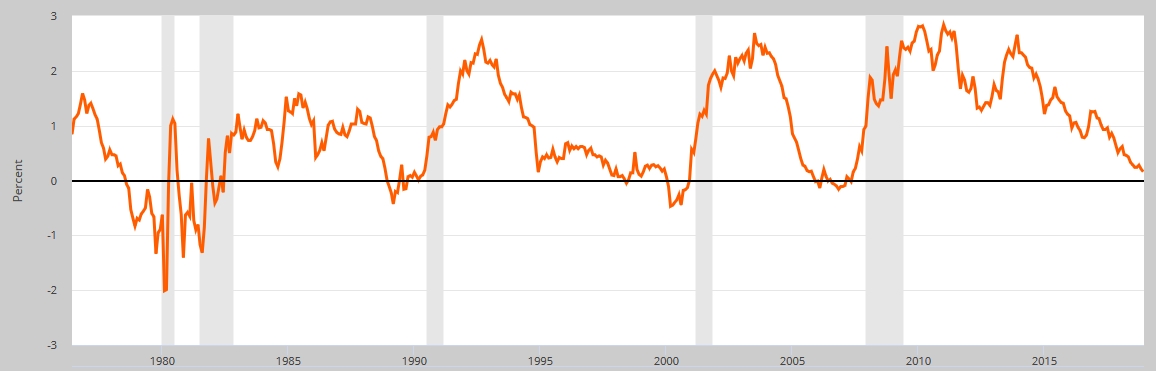

Mezi jednoletým a desetiletým dluhopisem už má výnosová křivka takřka vodorovný tvar a mezi jedním a pátým rokem už je nepatrně inverzní. Inverzní výnosová křivka zpravidla varuje před blížící se ekonomickou recesí. Minimálně v posledních sedmi případech, kdy výnos do splatnosti desetiletého amerického státního dluhopisu klesl pod výnos do splatnosti dvouletého dluhopisu, upadla záhy americká ekonomika do recese. Samozřejmě žádný indikátor není stoprocentně spolehlivý, ale rozhodně bych inverzní výnosovou křivku nepodceňoval:

Rozdíl ve výnosech desetiletých a dvouletých amerických státních dluhopisů

Zdroj: Federal Reserve Bank of St. Louis

Co čekat od dluhopisů v roce 2019?

Dostali jsme se do situace, kdy je i na dluhopisových trzích obtížné predikovat další vývoj, podobně jako na akciových trzích. Však jsou to všechno spojené nádoby. Hodně bude záležet na tom, jak výrazné bude očekávané ochlazení globální ekonomiky, jak na vývoj budou reagovat centrální banky a co budou dělat velké fondy – jestli se budou zbavovat akcií a kupovat dluhopisy, nebo naopak zavětří příležitost k nákupům na akciových trzích. To se v opačném gardu projeví na trzích dluhopisových.

Bude Fed dál zvyšovat úrokové sazby? Osobně se domnívám, že pokud ano, tak jen kosmeticky, aby nešel proti své dřívější rétorice, ale jinak si myslím, že už je tento cyklus u konce. Začne sazby zvedat i Evropská centrální banka? Těžko. Inflace je stále nízká a brzy se pravděpodobně ukáže, že německá i italská ekonomika už jsou od poloviny loňského roku v recesi. A francouzská bude zcela jistě následovat.

Trochu speciální případ může být Česká národní banka. U té by mě nepřekvapilo, kdyby v průběhu roku úrokové sazby ještě mírně zvedla. Ale i tady si myslím, že už se cyklus blíží ke konci nebo si dá nějakou dobu pauzu.

Rok 2019 by tedy nemusel být pro státní dluhopisy negativní, nebo jen nepatrně. Horší vyhlídky mají nadále rizikovější high yield dluhopisy. Už loni jsem před nimi varoval, speciálně v Evropě, kde nesou nesmyslně nízké úroky. Pokud dojde k výraznějšímu ochlazení globální ekonomiky, měly by pokračovat výprodeje high yield dluhopisů. Ale kdo ví, třeba to bude jen drobné škobrtnutí, ekonomika dál poroste a trend u high yield dluhopisů se zase obrátí.

Zajímavý poměr rizika a potenciálních výnosů dle mého názoru skýtají dluhopisy na rozvíjejících se trzích. Dluhopisy v Indii, Mexiku nebo Brazílii nesou vysoké úroky. Klíčovým faktorem je zde vývoj inflace, ale ta se zdá být momentálně pod kontrolou. Největší riziko tak pro dluhopisy na rozvíjejících se trzích představuje situace, kdy by prudce posiloval americký dolar. Takový scénář nikdy nejde vyloučit. Jinak mají ale emerging markets dluhopisy potenciál dlouhodobě generovat solidní výnosy kolem 4-6 % p.a. Nejedná se však o konzervativní investici, má svá specifická rizika a hodí se spíše pro dynamičtější investory.

O potenciálu fondů investujících do dluhopisů na rozvíjejících se trzích jsem psal už před rokem. V roce 2018 se jim ale nedařilo. Ostatně většina dluhopisových fondů skončila v minulém roce ve ztrátě. Konzervativní dluhopisové fondy prodělaly kolem jednoho procenta. Největší ztráty až k desíti procentům zaznamenaly fondy zaměřené právě na high yield dluhopisy a emerging markets dluhopisy. Pouze jeden korunový dluhopisový fond dokázal loni vydělat aspoň na inflaci. Podívejte se na přehled, jak se v roce 2018 dařilo dluhopisovým fondům.

Sdílejte článek, než ho smažem