Výzkum: Privátní značky jsou o čtvrtinu levnější

Zájem Čechů o privátní značky stále roste. Aktuálně jsou zhruba o čtvrtinu levnější než značkové výrobky. Nicméně loajalitu řetězcům nezaručí.

Zdroj: Shutterstock

Jak vyplývá ze šetření, které výzkumná agentura GfK provádí od poloviny devadesátých let pro Evropskou komisi, finanční situace českých domácností je aktuálně lepší než kdykoliv v minulosti. Pro 30 % Čechů se za poslední rok finanční situace zlepšila, což je nejvíce v historii sledování. Zhoršila se jen pro 13 %, což je nejméně za celé měřené období. V příštích 12 měsících Češi pak očekávají pozitivní vývoj svých příjmů. Nicméně již vyhlížejí případnou krizi a optimismus, který panoval mezi lety 2014 až 2018, nepokračuje. Co se týče spoření, lidé předpokládají, že budou schopni ušetřit. Historicky rekordní počet, přes 60 % Čechů, si pak myslí, že ušetří, zatímco před 6 lety mělo tento názor jen 40 % respondentů.

Na českém trhu stále panuje silné konkurenční prostředí, které společně s náročným zákazníkem nutí obchodní řetězce investovat do modernizace svých prodejen. V loňském roce přesáhly investice do retailového sektoru částku 10 miliard korun. V období mezi lety 2015 až 2018 to bylo celkově přes 46 miliard korun. Podle Tomáše Prouzy, prezidenta Svazu obchodu a cestovního ruchu ČR (SOČR), neexistuje konkurenčnější trh v Evropě než český. „Jedenáct řetězců zde pokrývá necelé tři čtvrtiny trhu (75%) se zaměřením na potraviny,“ říká. Přitom v západní Evropě jsou to obvykle čtyři hlavní řetězce, například ve Velké Británii pokrývají 85 % trhu, v Německu 77 % a v Rakousku 79 %.

Kromě modernizace obchodů je stále větší důraz kladen i do rozvoje IT procesů, logistiky a kvality obsluhy. Řetězce výrazně více investují do vlastních zaměstnanců a v období 2015 až 2018 vzrostly platy v oboru o více než 40 %.

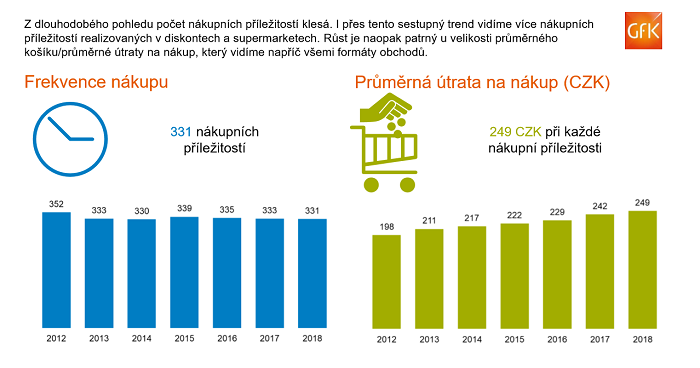

Výdaje českých domácností vzrostly pak v roce 2018 o 3 %. Lidé nakupují méně často, ale za více peněz. Průměrná útrata za nákup byla v roce 2018 249 korun (2017/242 korun, 2016/229 korun). Frekvence nákupu klesá na průměrných 331 nákupních příležitostí za rok (2017/333 za rok, 2016/335 za rok). Češi stále rádi nakupují v akci, a to téměř 48 % veškerých výdajů v rychloobrátkovém zboží. Nejvíce v akci cukr, šumivá vína, máslo, margarín a lihoviny. Co se týče baleného rychloobrátkového zboží, podíl nákupů v akci je 52 %, což je nejvyšší číslo v rámci střední a východní Evropy.

Klesá počet průměrných nákupů, obchodníci proto musí dbát na zážitek z nákupu, aby útrata byla co nejvyšší. Zdroj: GfK

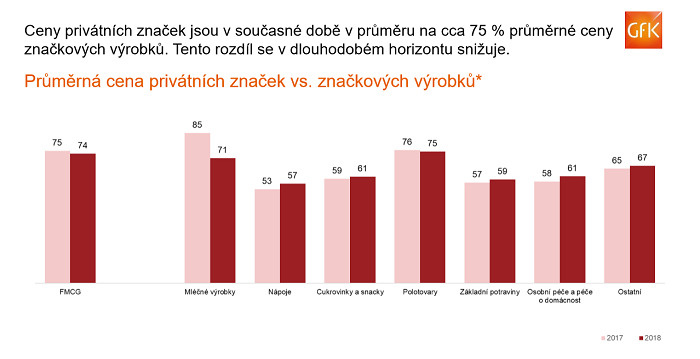

Zájem Čechů o privátní značky stále roste. V loňském roce téměř 23 % všech výdajů v segmentu FMCG utratili Češi právě za nákupy privátních značek. Ty jsou v průměru o čtvrtinu levnější než značkové výrobky.

Mezi kategorie, kde je nejvyšší podíl privátek, patří šlehačka ve spreji, mléko do kávy, popcorn, potravinové fólie a kapesníčky a kosmetické ubrousky. Nejvíce je nakupují rodiny s dětmi do pěti let. Aktuálně největší část výdajů je na mainstreamové privátní značky.

Výrazně ale přibývá privátních značek v prémiovém segmentu na úkor těch levných „economy.“ Řetězce jim věnují velkou pozornost, některé mají i vlastní laboratoře pro vývoj a výrobu. Prémiové privátní značky se stávají plnohodnotnou konkurencí značkovým výrobkům, mohou s nimi soupeřit nejen atraktivnějším vzhledem, ale i cenově.

Privátní značky jsou v rpůměru o čtvrtinu levnější, výraznější rozdíl je v mléčných výrobcích. zdroj: GfK

Privátní značky ale „slevovou spirálu“ nezastaví. Podle Ladislava Csengeri, GfK Consumer Panel Services Directora CZ&SK, roste podíl výdajů za privátní značky utracených právě v akci, což spíše indikuje skutečnost, že se připojily do slevové spirály.

Zajímavé je, že neplatí úměrnost mezi loajalitou a množstvím privátních značek. „Loajalita k řetězci vzhledem k rozsahu nakoupených privátních značek má své limity. Po dosažení jistého nasycení (cca 40 %) začne klesat, protože kupující si neumí veškeré své potřeby uspokojit pouze privátními značkami daného řetězce. Proto je důležité pro každého obchodníka znát nákupní chování svých kupujících v jednotlivých kategoriích, zvolit správný mix mezi značkami a vlastními privátními značkami,“ dodává Ladislav Csengeri.

-zue-