Byla to minulý týden docela taškařice, když ČT přišla s rozhovorem s Babišem, kde to vypadalo, že vyměkl a přeci jen bude uvažovat o zavedení sektorových daní. Minimálně pro telefonní operátory a banky. Nejde mi o to, že následně provedl svůj klasický přemet a všechno zase znegoval. To považuji za normální. Proč? Stačí se podívat na poslední výroční zprávu Agrofertu, k nalezení úplně dole zde, a po rozkliknutí konkrétně na stranu 54,kde je přehlídka angažovanosti jednotlivých bank u Agrofertu a jejich úvěrových rámců a člověk zjistí, že jim Babiš dluží 35,5 miliardy v přímých úvěrech. Bankovní záruky, které jeho koncern ve velkém množství také potřebuje, nejsou započteny.

Když jste takhle zadluženi u bank, máte nějaký motiv jim zavést sektorovou daň? Uvědomte si, že zvýšení úroků o 1% vaši kapsu přijde na 350 milionů. A ostatní členové klanu top českých oligarchů, kteří když ne ovládají, tak určitě ovlivňují politické strany, na tom budou stejně. Ale dneska nepíši o Babišovi a jeho veletočích. Jde mi o něco jiného. O tom, jak se ohledně už jen u náznaku bankovní daně začalo masivně lhát a kdo všechno lže. A také jak průhledně hloupě a přesto to český volič zchroupne jako malinu. Protože slyší na mantru

BANKY BY TU DAŇ STEJNĚ PŘENESLY NA KLIENTY!

Dnes hodlám dokázat, že to není pravda nebo to v podstatné míře není pravda a ti, kteří to tvrdí – účelově lžou!

Už několikrát jsem se na Kose vymezil proti tvrzením ekonomického experta jménem Lukáš Kovanda. A musím tak, mimořádně důrazně učinit i dnes. Protože jsem objevil jeho text s názvem

Bankovní sektorová daň může ochromit českou ekonomiku. Německá zkušenost varuje

To je titulek! Taky už máte husí kůži? Ochromená česká ekonomika = nezaměstnanost= hlad=exekuce= ztráta bydlení, prostě katastrofa! A je to na tuty! Německá zkušenost přece varuje!

Ten článeček je kraťoučký, takže ho přetisknu celý:

Vládní politici resuscitují návrh zvláštní bankovní daně. Navíc chtějí podobnou daň i pro mobilní operátory. Věcí se bude zabývat premiér. Sociální demokraté říkají, že by bankovní daň mohla vynést jedenáct miliard korun. Nezapočítávají ale náklady.

Tím prvním je to, že banky přesunou břímě daně na klienta. Nejčastěji ve formě vyšší úrokové sazby úvěru. Jako třeba v Německu. Tam zavedli bankovní daň v roce 2011 a banky, které jí byly zatíženy, zvýšily sazbu úvěru průměrně o 0,14 procentního bodu, jak zjišťuje studie ekonoma Ulricha Haskampa. Nemusí se to zdát tolik, ale tisíckrát nic… Známe to. Zkrátka a dobře, za bankovní daň zaplatí nakonec řadový občan ve formě hůře dostupného úvěru či kvůli tomu, že se zbrzdí kola ekonomiky. To je zbytečně velká cena za výnos jedenácti miliard korun, která je tak jako tak příliš malá na to, aby situaci s odlivem dividend – jejichž objem je o řád výše – uspokojivě řešila. Takto závažná věc, jako je odliv stovek miliard korun, se prostě musí řešit systémově, nikoli potenciálně kontraproduktivním „záplatováním“ tu z toho, tu z onoho.

Rumunský příklad z minulého měsíce ukazuje, jak bankovní daň zbytečně škodí. Vláda v Bukurešti se rozhodla pro snížení bankovní daně, jejímž zavedením loni koncem roku šokovala finanční trhy. Opatření pomohlo seslat rumunské akcie a rumunskou měnu do historických nížin. Ratingová agentura Standard & Poor’s dokonce počátkem letošního roku zvažovala snížení výhledového hodnocení úvěruschopnosti země. Zhoršení ratingu znamená ve finále zdražení obsluhy vládního dluhu. Rumunsko si zkrátka poškodilo svoji pověst, což zemi může dlouhodobě poškodit, takže výnos z daně nakonec bude nižší než její celospolečenské (nejen vládní) náklady.

Rumunsko a Maďarsko komentovat nebudu.Pokles rumunských akcií nebo snížení ratingu země s nějakou bankovní daní nic společného nemá. Tedy s výjimkou poklesu akcií bank. Zažila si to Erste – viz její hodnota na pražské burze, ale Kovanda by měl, lépe než kdokoli jiný vědět, že už ten pád zcela kompenzovala je zase na původní hodnotě jako před zavedením rumunské bankovní daně. Takže lež jako věž!

A problémy země u ratingových agentur? Korupce a rozkrádání v Rumunsku! Zejména tohle Kovando!

Jestli jste četli pozorně, tak ona NĚMECKÁ ZKUŠENOST říká, že úvěry podražily o 0,14%!!!!! Abych to hodil do každému srozumitelných čísel – máte li průměrnou mzdu, pak by vás to „zvýšení sazeb díky dani“ přišlo na 50 kaček měsíčně. Nebo 2 eura, žijete li na Slovensku. Láme vám to srdce? Fakt?

Tak si vám dovolím připomenout, že ČNB provedla předevčírem zvýšení své základní repo sazby a to nikoli o 0,14%, nýbrž skoro o dvojnásobek -0,25% !!! Nikdo ani nepípnul. Už jste slyšeli proti tomu protestovat politiky a nějaké ty Kovandy, s tím, že to zaplatí lidé? Jistě ne! Dvojnásobná nálož oproti tomu zdražení kvůli bankovní d ani,co zinkasovalo Německo jako náš výstražný příklad! ČNB může kdykoliv , jak s e jí zachce – vláda nesmí!

Mimochodem, v mezi čase už prosákly detaily.

Banky by platily podle celkového objemu svých aktiv /tedy to, co rozpůjčují/. Ty velké nejvíc, ty malé zanedbatelně. Nejvíce pochopitelně nesvatá trojice Česká spořitelna, Komerční Banka a ČSOB. Takže kráceni by byli jejich RAKOUŠTI, FRANCOZŠTI a BELGIČTI majitelé. Pamatujte si to!“

Jenže vylhané je i ono tvrzení, že to nutně musí zaplatit bankovní klient.Ne každý a určitě ne hned!!!!

Zcela jistě by se to většiny současných úvěrů domácností a firem vůbec nějaký čas nedotklo, i kdyby to banky chtěly promítnout do svých cen okamžitě. V dalším dokáži, že ani to není pravda. Proč to banky většinou nemohou přenést okamžitě na dlužníka?

Z jednoduchého důvodu – u úvěrů kde je sjednána pevná úroková sazba do konce kontraktu to prostě nejde! Pokud si někdo půjčil např. za sazbu 2% p.a. tak až do maturity úvěrové smlouvy ji má zafixovanou a může mu být jedno , jestli je zavedená nějaká nová daň nebo jak čaruje ČNB se základní referenční sazbou! Co je psáno, to je dáno. A takhle jsou postaveny veškeré hypoteční úvěry. Ty tvoří 75% z toho co si půjčily domácnosti!

To nemluvím o tom, že úrok u hypoték je daňové odečitatelná položka!!! Takže ono zcela hypotetické zdražení je kompenzováno v daňovém přiznání!!!

A co firmy?

Netuším, jaká část firemních úvěrů je na tzv. plovoucím úroku a jaká je, stejně jako u soukromých hypoték. úrokově zafixována. Viděl bych ten fix někde mezi 1/3 a 1/2 celého objemu. Minimálně u úvěrů, které firmy brali na dlouhodobé investice.

Netuším, jaká část firemních úvěrů je na tzv. plovoucím úroku a jaká je, stejně jako u soukromých hypoték. úrokově zafixována. Viděl bych ten fix někde mezi 1/3 a 1/2 celého objemu. Minimálně u úvěrů, které firmy brali na dlouhodobé investice.

Provozní úvěry, podobně jako v soukromém sektoru kontokorenty, jsou na floatu.

Ale i kdyby hypoteticky bylo všechny privátní i firemní úvěry bylo možno zatížit oněmi 0,14%, pak by to celkově představovalo 3,787 miliardy.

Velké číslo říká Kovanda. Co říkáte vy? Já jen to, že ta bankovní daň by měla vynést nejméně 11 miliard. Tedy 2,83 x více!!! V praxi bych to, kvůli celkovému počtu zafixovaných úvěrů, rozhodně viděl tak, že státní rozpočet dostane 4x více, oproti tomu, co by eventuálně mohli platit klienti. Zafixované úvěry nikdo nezdraží. A těch je převážná většina. Vám nepřijde jako slušný výdělek dát korunu a dostat čtyři, byť tedy transferované přes státní rozpočet?

Chcete namítnout, že banky tu daň mohou snadno promítnout do poplatků na jiných produktech? Jistě mohou. Když si to necháte líbit! V podstatě každá dnes nabízí účet se základními službami /vedení účtu, platební styk, karetní operace, atd.atd/ zdarma. A konkurenční prostředí mezi bankami, na rozdíl od telefonních operátorů – FUNGUJE! Takže nemám strach, že kdyby vám banka zvýšila nějaké poplatky, musíte jen trpně přihlížet! Slyším námitku znalce – a co vlku například kursy při směně peněz? No tak i tady je to na vás. Nejste li na malém městě nebo vesnici, a potřebujete li více cizích peněz, pak každý rozumný člověk testuje vedle bank i směnárny. A těch se žádná spešl daň netýká. Ale to už jsme se dostali příliš do detailu.

Zkrátka ta argumentace, jak to odskáče klient je vylhaná! V podstatě do posledního písmene. Že jsem zapomněl na to, že každá fixace jednou skončí? Tak to máte pravdu, ale právě jste četli, že konkurenční prostředí mezi bankami funguje! Před tím, než vám skončí fixován vaší hypotéky, důrazně doporučuji obejít všechny banky, co jich kolem sebe máte. A nechat si dát, jste li spolehlivý dlužník, bez zápisu v registru, indikativní nabídky. A vyberte tu pro vás nejlepší. Budete nepochybně potěšeni tím, co vám vyjde!

Firmy jsou na tom obdobně. Banky mají naprostý přebytek likvidity a docela zoufale hledají další dobré firemní adresy, kterým by mohly vnutit nové úvěrové linky! Vnutit! To se pak těžko zdražuje!

To strašení klientů bank je prostě fikce! A je jedno, zda to tvrdí Kovanda, Kalousek Gazdík nebo Skopeček nebo kdokoli jiný.

Banky by si nejspíš poradily úplně jinak.Prostě by ještě více zkoumaly, jak ulít peníze před daní do rezerv na oprávky úvěrů. Zkusily by zoprávkovat i to, co by bylo kryté ryzím zlatem…. Což znamená, jinými slovy – posílení stability bank, jejich bonity a schopnost překonat jakoukoli krizi.

Připomeňme si, že do státního rozpočtu by mělo bankovní daní přitéci 11 miliard. Oprostěme se od toho, že když nebudou, tak si stát nejspíš bude muset půjčit a platit úrok nebo omezit své výdaje. Sektorová daň nezpůsobí žádné d alší omezování státních výdajů nebo další zadlužování. Jen něco z toho, co zde vyrýžují /zahraniční/ vlastníci bank z tuzemských obyvatel a firem nechají v ČR! Zisky bank budou pořád, v evropském měřítku, silně nadprůměrné. Těch 11 miliard by bylo státem vydáno. Buď na krytí státních nákupů nebo do mezd, či důchodů. Všechny miliardy od bank by se objevily výsledně v tržbách! V konečném efektu by je díky útratám státu a lidí získal firemní sektor!!! Z toho, co by jinak držely banky a skončilo v zahraničí!!! Proč v zahraničí? To vám vysvětlí další krátký článeček:

Erste by 6procentní bankovní daň obrala o cca 2% konsolidovaného zisku

Premiér Andrej Babiš poprvé připustil možné zavedení sektorových daní. Ty by se týkaly bank, pojišťoven a uvažuje se i o mobilních operátorech. Sektorové daně dlouhodobě prosazuje ČSSD. Zatímco ještě v polovině dubna Babiš řekl, že se o zdanění bank vůbec nebude bavit, nyní je ochoten o návrhu debatovat. Poslední návrh ČSSD, jak byl prezentován v médiích, počítal se zvýšením korporátní daně pro banky na 25 % (ze současných 19 %), takže dopad pro české banky by byl přibližně 6 % z čistého zisku. Erste Group pak generuje v ČR necelých 40 % celkového zisku, takže zde by byl dopad něco přes 2 % z konsolidovaného zisku.

Takže česká spořitelna generuje RAKOUSKÉ skupině ERSTE 40% jejího zisku? Komerční banka a ČSOB jsou podobnými slepicemi, co snášejí svým zahraničním majitelům zlatá vejce!!!!

Ostatně následující tabulka hovoří zcela jasně:

Zisk bank neustále roste. A je vyvážen do ciziny. V českých rukách jsou jen tři úplně nejmenší finanční ústavy. Tři největší banky -ČS +KB+ČSOB generují přes 45 miliard.

Zisk bank neustále roste. A je vyvážen do ciziny. V českých rukách jsou jen tři úplně nejmenší finanční ústavy. Tři největší banky -ČS +KB+ČSOB generují přes 45 miliard.

Už jste někdy zažili, že by banky, při rostoucím zisku, na vás nějakou zlomkovou část přenesly, když nás všichni děsí tím, jak to na člověka hodí v případě té bankovní daně? Já rozhodně ne! Jediné, co zafungovalo, byla konkurence nových subjektů na trhu, které chtěly urvat tržní podíly. A jinou šanci, než cenou ,neměly.

U Babiše jeho motivaci chápu. Při napůjčovaných 35miliardách korun je každá desetinka procentíčka nepříjemným sáhnutím do JEHO KAPSY! Tohle je naprosto dostačující motivace, proč bankovní daň odmítnout! To si radši pro stát půjčí a bude z kapes nás všech klidně platit úrok za půjčené peníze. Hlavně, že jeho zůstanou nedotčené! Ale je tu ještě něco, pro Babiše daleko důležitějšího! Banky jej drží pod krkem a pěkně silně. Je nepsaným bankéřským pravidlem, že pokud máte velké úvěry u nějaké firmy nebo spřízněn skupiny firem a někdo z majitelů nebo jedení se dostane pod kola vyšetřování orgánů činných v trestním řízení kvůli finančním machinacím, případ okamžitě musí na revizi do úvěrového výboru příslušné banky, protože regulátor -v tomto případě český /a také německý / bankovní dohled/ je velmi ostražitý a má velmi striktní pravidla pro to, co mají banky v podobných případech dělat a prověřovat.. Andrej Babiš je vystaven riziku, že nějaká banka usoudí, že její předpisy compliance jsou jeho aférou porušeny. To znamená, že ho požádají, aby předčasně splatil své úvěry. Jakmile by to udělal jeden jediný finanční ústav, snadno by došlo k řetězové reakci! Nikdo by nechtěl riskovat, že mu vzhledem k útěku ostatních věřitelů z pozic zůstane v ruce černý Petr. Už jedno jediné zesplatnění nějakého úvěru by Agrofert existenčně ohrozilo. Banky by Babišovy dluhy by mohly nabídnout na sekundárním trhu s pohledávkami na prodej. Jeho ekonomické zájmy se tady ZASE dostávají do střetu s politickými! To se pak ně+jaká speciální daň zavádí opravdu těžce! Rád věřím.

U všech těch Kovandů, Kalousků Gazdíků, Skopečků a podobných nikoli! Tedy pokud není jejich cílem zajistit zahraničním finančním kolosům stále trvající rejžování na českém Klondyke! Nevylučuji, že to tak může být ani to, že by to nemuselo být zadarmo.

Co mne ovšem zaskočilo, byl plamenný projev Okamury na podporu odmítnutí bankovní daně. Jeho voliči si naivně myslí, že kope za ně. Předvedl, že kope za cizí banky a odvádění jejich zisků, pokud možno co nejméně zdaněných, do zahraničí. Nic více, nic méně!

A ještě se zeptám – ví někdo, jaký názor má na bankovní daň Zeman? Já ne. A to má názor na úplně všechno a všemu rozumí.

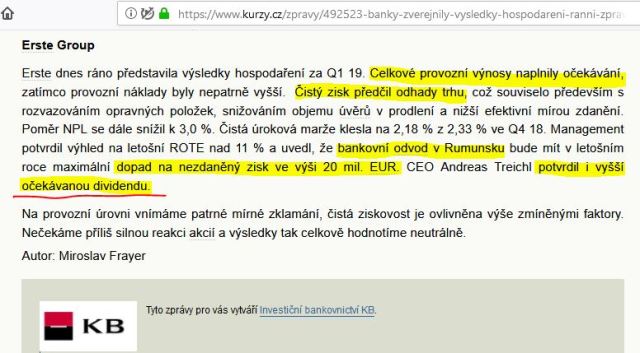

A na závěr ještě dolepím čerstvou zprávu o výsledcích Erste /matka České spořitelny/ za první kvartál 2019. Je to hodnocení od její konkurence -Komerční banky. Čtěte pozorně!!!!

V Rumunsku se s bankami a tedy také Erste nepárali. Ta zaplatí rumunskému státu navíc sama 20 milionů Eur /0,5miliardy/. Celkový zisk skupiny ovšem bude vyšší, takže akcionáři dostanou vyšší dividendu. Proč? No protože 40% zisku je tvořeno v České republice! Kde žádná bankovní daň není! Za to jsou tady klioši, co jdou škubat, škubat a zase škubat! Protože 2/5 zisku zisku se dají v malé zemi jako jsme my, narejžovat jen tak, že tu zkrátka bance platíme více než jinde. Víc než v daleko bohatším Rakousku nebo Maďarsku, které je na tom+- stejně jako my. S posvěcením politiků.Skoro všech.

Jsme takoví frajeři, že abychom nezatěžovali cizí banky, tak si radši vezmeme další půjčky na mezinárodním trhu. Myslíte si, že České republice někdo půjčí za 0,3% p.a., jak odpovídá té dodatečné dani státu pro největší zdejší banky?

+'&t='+escape(document.title)+

'&wi='+escape(window.screen.width)+'&he='+escape(window.screen.height)+')