Centrální banky: Jaký inflační cíl je ten pravý?

Existence nominální rigidity (ceny a mzdy nerady klesají) a nadhodnocování inflace statistickými úřady (ačkoli si většina lidí myslí, že míra inflace nezohledňuje reálný růst cen) určují, že inflační cíl má být kladný, nikoli nulový. Ale jak vysoký má být? A je dvouprocentní inflační cíl to pravé ořechové? Vhled do tématu nabízí David Navrátil, hlavní ekonom České spořitelny.

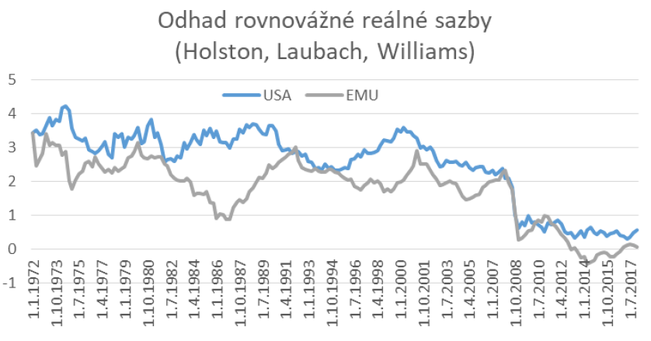

Jednou z proměnných, které by měly ovlivňovat nastavení inflačního cíle, je výše rovnovážné úrokové sazby. Žijeme ve světě, ve kterém rovnovážné reálné sazby výrazně poklesly. Podle odhadů Holstona, Laubacha a Williamse (HLW) spadly v případě USA a eurozóny k nule. Některé odhady pro země eura dokonce hovoří o záporných sazbách.

Finanční trh vyhlíží z dlouhodobého hlediska sazby na nule v USA, na -1 % pro eurozónu a pro Česko někde mezi. S inflačním cílem na 2 % to znamená, že v rovnováze budou nominální sazby ECB okolo 2 % (pokud platí odhady HLW), nebo okolo 1 % (pokud se naplní to, co čeká finanční trh).

Philippe Andrade z bostonského Fedu s kolegy zkoumal, jak změny v rovnovážné úrokové sazbě ovlivňují optimální úroveň inflačního cíle. Strnulost cen a mezd a tlak na jejich pokles je problémem během ekonomického zpomalení či recese a zhoršuje situaci.

Nicméně v ekonomice také existuje indexace mezd a cen, tedy automatické zvyšování na základě aktuální inflace a růstu mezd. Čím vyšší inflace, tím vyšší budoucí růst mezd a cen.

A do třetice musíme vzít v úvahu, že centrální banka je omezena v tom, jak hluboko může snižovat úrokové sazby, ať je to na nulu, nebo pod ni. Centrální banka potřebuje mít prostor pro snížení sazeb, a tak by úroky neměla dlouhodobě držet poblíž nuly.

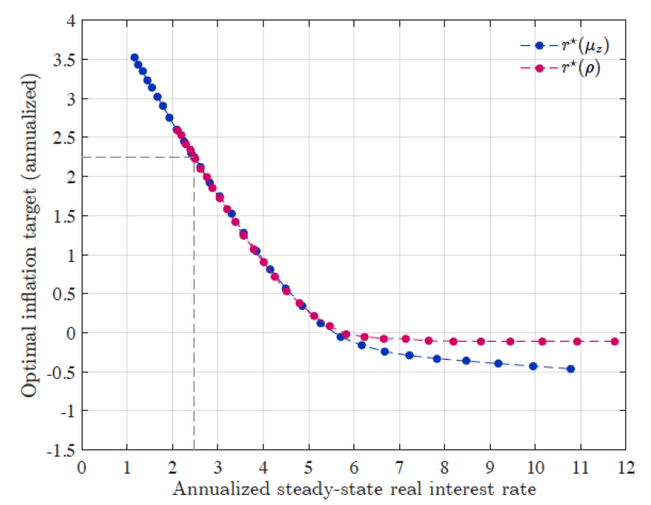

Co ukazuje Andradeho analýza? Čím nižší rovnovážná reálná sazba, tím vyšší pravděpodobnost, že centrální banka narazí na nulový limit v oblasti sazeb. A proto by si měla vytvořit polštář v podobě vyšších nominálních sazeb. A tedy zvýšit inflační cíl.

Například nulové rovnovážné úrokové sazby implikují potřebu zvýšit inflační cíl ze 2 % na 4 %. Pokud k tomu nedojde, centrální banka bude narážet na nulovou hranici. A pokud na ni bude narážet často, bude muset častěji používat jiné nástroje měnové politiky, třeba kvantitativní uvolňování nebo kurzový závazek.

Jak víme, centrální banky v USA, eurozóně ani v Česku své inflační cíle nezvýšily. A tak lze předpokládat, že se nestandardní nástroje stanou standardními, což bude držet výnosy dlouhodobě na nízkých úrovních. Implikace pro svět investic napadnou i poučeného laika.

Další článek: Sazby a ČNB: Rok s inverzní křivkou a úrokové riziko v roce 2020

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz