Propojenost a nákaza ve finančním systému ČR

Adam Kučera, Milan Szabo

Propojenost ve finančním systému v podobě přímých či nepřímých finančních vazeb představuje jeden z aspektů systémového rizika, a to především v jeho strukturální dimenzi. Finanční vazby mezi jednotlivými subjekty umožňují šíření nepříznivých šoků z jednoho subjektu na druhý, čímž zapříčiňují postupné rozšíření nákazy napříč celým finančním systémem. V případě finančního systému ČR jsou základním zdrojem přímé propojenosti domácí banky, které jsou většinou součástí mezinárodních finančních skupin a zároveň představují protistranu pro většinu domácích finančních subjektů. Významnou roli v domácím finančním systému hraje i nepřímá propojenost, jelikož domácí finanční subjekty drží ve svých portfoliích totožná či podobná aktiva. K vyšší propojenosti domácího finančního systému přirozeně přispívají i sektory reálné ekonomiky, a to zejména sektor domácností angažovaný napříč celým finančním systémem.

Vydáno: listopad 2020

Ke stažení: Tematický článek o finanční stabilitě 5/2020 (pdf, 1,5 MB)

Tematický článek o finanční stabilitě ——— 5/2020

Propojenost a nákaza ve finančním systému ČR Adam Kučera,

Milan Szabo

Propojenost a nákaza ve finančním systému ČR Adam Kučera,

Milan Szabo

www.cnb.cz

Tematické články o finanční stabilitě reagují na vybrané aktuální otázky týkající se problematiky finanční stability. Jejich cílem je edukativní a nenáročnou formou seznamovat veřejnost s výsledky analýz finanční stability a s konkrétními aspekty makroobezřetnostní politiky ČNB. Jsou samostatnou publikační řadou podporující analýzy a závěry Zprávy o finanční stabilitě.

Názory obsažené v tomto článku jsou názory autorů a neodrážejí nezbytně oficiální pozici České národní banky.

|

Editor: |

Zlatuše Komárková |

|

Koordinátor: |

Simona Malovaná |

PROPOJENOST A NÁKAZA VE FINANČNÍM SYSTÉMU ČR

Propojenost ve finančním systému v podobě přímých či nepřímých finančních vazeb představuje jeden z aspektů systémového rizika, a to především v jeho strukturální dimenzi. Finanční vazby mezi jednotlivými subjekty umožňují šíření nepříznivých šoků z jednoho subjektu na druhý, čímž zapříčiňují postupné rozšíření nákazy napříč celým finančním systémem. V případě finančního systému ČR jsou základním zdrojem přímé propojenosti domácí banky, které jsou většinou součástí mezinárodních finančních skupin a zároveň představují protistranu pro většinu domácích finančních subjektů. Významnou roli v domácím finančním systému hraje i nepřímá propojenost, jelikož domácí finanční subjekty drží ve svých portfoliích totožná či podobná aktiva. K vyšší propojenosti domácího finančního systému přirozeně přispívají i sektory reálné ekonomiky, a to zejména sektor domácností angažovaný napříč celým finančním systémem.

I. ÚVOD

Bankovní a nebankovní finanční instituce ve vyspělých zemích jsou propojené. Tato propojenost vyplývá z přirozených ekonomických potřeb finančních institucí (provádění plateb prostřednictvím bankovních účtů, investice na finančních trzích, potřeba úvěrového financování, poskytování finančních produktů totožným zákazníkům apod.). Propojenost je ovlivněna také vlastnickým a úvěrovým uspořádáním finančního systému prostřednictvím finančních skupin, které umožňují realizovat úspory z rozsahu, ekonomickou i finanční diverzifikaci a nabízet spotřebitelům komplexní finanční služby.

Propojenost finančního systému tak má své opodstatnění. Zároveň však zakládá širokou škálu možných kanálů, skrze které může docházet k nákaze, tj. k šíření nepříznivého šoku mezi ekonomickými subjekty (Glasserman a Young, 2016). Nákazu lze chápat jako přeliv původně izolovaného (idiosynkratického) šoku do celého finančního systému a/nebo násobení šoku mezi zasaženými sektory finančního systému.[2] Propojenost proto představuje důležitou dimenzi systémového rizika, resp. jeho strukturální složku (Frait a Komárková, 2011). Identifikace možných podob propojenosti a hodnocení s nimi spojených síťových rizik jsou tak nedílnou součástí péče o finanční stabilitu. V posledních letech lze sledovat rostoucí snahu monitorovat síťové riziko (Abad et al., 2019; FSB, 2020; ESRB, 2019) a následnou implementaci prvků propojenosti do zátěžových testů sektorů finančního systému (Caccioli, Ramadiah a Ferrara, 2020).

Tento tematický článek si klade za cíl zmapovat propojenost ve finančním systému ČR a seznámit veřejnost s hlavními zdroji a formami rizika nákazy v domácím prostředí. Článek navazuje na předchozí práci ČNB v této oblasti zaměřenou především na bankovní sektor.[3] Článek zároveň slouží jako přiblížení motivace ČNB pro probíhající vývoj či revize zátěžových testů jednotlivých sektorů finančního systému, pro které představuje propojenost důležitý zdroj nepříznivých šoků či způsob jejich násobení. V následující části je nejprve nabídnut první pohled na propojenost domácího finančního systému jako celku prostřednictvím vzájemných expozic. Následně je obecně popsána přímá propojenost hlavních sektorů domácího finančního systému. Ve čtvrté části je obdobně charakterizována nepřímá propojenost. Pátá část následně detailněji diskutuje některé významné kanály šíření nákazy nepříznivého šoku prostřednictvím přímé či nepřímé propojenosti a její důsledky pro strukturální složku systémového rizika.

II. AGREGÁTNÍ POHLED NA PROPOJENOST

Propojenost domácího finančního systému byla nejdříve zmapována pomocí agregátních finančních vazeb mezi jednotlivými sektory domácí ekonomiky a vůči zahraničí. K tomu byly využity čtvrtletní finanční účty. Údaje z těchto účtů umožňují zmapovat finanční vazby z hlediska fyzických expozic, přičemž poskytují informaci o protistraně i finančním aktivu zakládajícím danou vazbu.

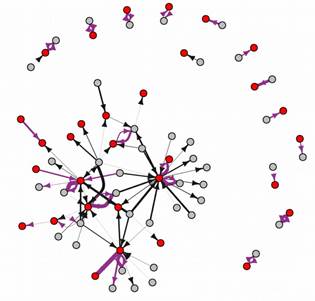

Propojenost finančních institucí působících v ČR k 30. 6. 2020[4] prostřednictvím vzájemných expozic shrnuje síťový graf (Graf 1). Vrcholy v síti vazeb v podobě finančních sektorů jsou zachyceny jako červené kruhy, modré kruhy představují nefinanční sektory. Plocha kruhů odpovídá objemu držených finančních aktiv vrcholů. Vazby mezi vrcholy vyjadřují hrubé expozice, přičemž šířka vazby odpovídá jejich objemu. Směr propojenosti je naznačen šipkou od vlastníka či věřitele.

Graf 1: Propojenost domácího finančního systému, Graf 2: Eigenvektor centralita pro sektory domácího reálné ekonomiky a zahraničí finančního systému

Poznámka: Eigenvektor centralita pro věřitelské a dlužnické vazby dle

Zdroj: ČNB sektorových finančních účtů (vyjma vazeb daných z držby oběživa a zlata).

Poznámka: Do grafu nejsou pro přehlednost zahrnuty (1) vazby pod

Výsledné hodnoty byly vzhledem k bezrozměrné povaze škálovány tak, aby

20 mld. Kč, (2) vzájemné vazby mezi nefinančními sektory (domácnosti, maximální hodnota byla rovna jedné. Kaptivní finanční instituce jsou

nefinanční podniky a vládní sektor), (3) vazby nefinančních sektorů na ČNB zahrnuty v sektoru nefinančních podniků. ČNB není zobrazena, jelikož

a zahraničí. Kaptivní finanční instituce jsou zahrnuty v sektoru nefinančních vzhledem ke své specifické roli není kanálem nákazy. IF = investiční fondy,

podniků. IF = investiční fondy, PF = penzijní fondy, OFZ = ostatní finanční

PF = penzijní fondy, Poj. = pojišťovny, OFZ = ostatní finanční

zprostředkovatelé. zprostředkovatelé.

Pomocí Grafu 1 jsou ilustrovány dva typy propojenosti mezi finančními institucemi působícími v ČR: přímá a nepřímá. Přímá propojenost je obecně definována jako souhrn přímých expozic mezi dvěma finančními institucemi (tj. vzájemná držba dluhových či majetkových cenných papírů, vklady, úvěry, finanční deriváty, poskytnuté záruky apod.). Přímá propojenost je v Grafu 1 zobrazena pomocí červených šipek mezi červenými vrcholy (viz také Graf 3).

Nepřímá propojenost mezi finančními institucemi je na rozdíl od přímé zprostředkována, a to určitým pro ně společným faktorem. Významným zprostředkujícím faktorem jsou nefinanční subjekty (domácnosti, nefinanční podniky, veřejný sektor – modré vrcholy v Grafu 1) či zahraniční subjekty.[5] Nepřímá propojenost je postavena na faktu, že určitá změna vazby mezi tímto subjektem a jednou konkrétní finanční institucí se může projevit změnou vazby daného subjektu i k ostatním finančním institucím. Důležitým zprostředkujícím faktorem jsou i trhy finančních či reálných aktiv, neboť do těch finanční instituce často investují nebo jim slouží jako zajištění jejich expozic.

Další zprostředkující faktory nepřímé propojenosti nesouvisí s expozicemi, a tedy nejsou vyčíslitelné prostřednictvím dat o finančních vazbách. Mezi ně patří tzv. informační kanál přenosu šoku související s asymetrií informací, v němž je zprostředkujícím faktorem sentiment ekonomických subjektů či obdobné vzory jejich chování (Iyer a Peydró, 2011; ESRB 2016). Dalšími možnými zprostředkujícími faktory jsou technologický postup sdílený více finančními institucemi či sektory a související kybernetické riziko (ESRB, 2020c), propojenost prostřednictvím právního prostředí apod. Přestože pochopení či dokonce kvantifikace těchto kanálů propojenosti je netriviální, rizika se jejich prostřednictvím mohou přenášet a nemusí být zanedbatelná.

Komplexnější srovnání významu jednotlivých vrcholů finančního a reálného sektoru pro síťové riziko může nabídnout rovněž míra eigenvektor centrality (Bonacich, 1987). Podle té je vrchol v síti vazeb tím významnější (v centru), čím jsou objemnější jeho vazby na další významné vrcholy v síti vazeb. Graf 2 ukazuje agregátní významnost věřitelského postavení zahraničních subjektů, bank a domácností spolu s významností dlužnického postavení sektorů nefinančních podniků a bank v ČR. Tyto významné sektory mohou být podle zvolené metody označeny za potenciální hlavní zdroje či zprostředkovatele síťového rizika v ČR.

III. PŘÍMÁ PROPOJENOST MEZI FINANČNÍMI INSTITUCEMI

V přímé propojenosti domácího finančního systému hrají klíčovou roli banky (Graf 3), neboť představují nejvýznamnější protistranu ve finančních transakcích realizovaných v ČR. Ostatní domácí finanční instituce z důvodu potřeby držet určitý objem likvidních prostředků ukládají své prostředky v podobě bankovních vkladů.[6] K 30. 6. 2020 činil celkový objem bankovních vkladů v případě pojišťoven 53 mld. Kč, v případě investičních fondů 82 mld. Kč a v případě penzijních fondů 83 mld. Kč.

Domácí banky jsou rovněž propojeny se zahraničím. Finanční pasiva domácího bankovního sektoru s protistranou v zahraničí dosahovala k 30. 6. 2020 hodnoty 2,24 bilionů Kč – absolutní částkou se jednalo o nejvýznamnější přímou vazbu v domácím finančním systému. 71 % těchto finančních pasiv vůči zahraničí představovaly vklady a dluhové cenné papíry, z nichž 54 % bylo realizováno uvnitř vlastnické skupiny (Graf 4). Zbylých 29 % finančních pasiv domácích bank vůči zahraničí tvořily především akciové účasti, opět držené převážně uvnitř vlastnických skupin.

Graf 3: Přímá propojenost Graf 4: Objem závazků domácích bank ve vztahu

(šířka šipek a velikost vrcholů v mld. Kč; data k 30. 6. 2020) k zahraničí

korunové vyjádření)

korunové vyjádření)

Poznámka: viz Graf 1.

Domácí banky jsou rovněž propojeny mezi sebou navzájem (viz smyčka vrcholu bank v Grafu 3). Vzájemné expozice mezi bankami jsou tvořeny především skrze držbu hypotečních zástavních listů (HZL), nejčastěji uvnitř vlastnické skupiny (blíže například ČNB, 2020, Tab. 1). Vazby mezi bankami mimo vlastnickou skupinu jsou relativně nevýznamné. Graf 5 znázorňuje přímou propojenost mezi bankami prostřednictvím vkladů, úvěrů a držených HZL. Z grafu je patrné, že nejširší spojnice jsou mezi bankami uvnitř vlastnických skupin. Síť je specifická také vysokým počtem osamocených dvojic vrcholů, které představují působení některých zahraničních poboček s objemově významnou vazbou pouze na svou zahraniční mateřskou banku, viz poznámka u grafu. Pouze několik větších domácích bank je ve vztahu k zahraničním bankám mimo svou vlastnickou skupinu čistým dlužníkem (viz zahuštěná část sítě, černé spojnice), přičemž se jedná především o vklady.

Graf 5: Bilanční propojenost bank Tab. 1: Aktiva domácích bank vzhledem k dceřiným

(data k 30. 6. 2020) společnostem dle jejich činnosti

|

Finanční činnost: |

96,35 |

|

0,25 |

|

|

0,86 |

|

|

Investiční společnost |

7,36 |

|

Ostatní (např. leasing a factoring) |

18,69 |

|

Penzijní společnost |

2,52 |

|

66,67 |

|

|

Ostatní nefinanční činnost |

0,66 |

|

Činnosti v oblasti nemovitostí |

2,99 |

(%

z celkových pasiv vůči dceřiným společnostem; data k 30. 6. 2020)

(%

z celkových pasiv vůči dceřiným společnostem; data k 30. 6. 2020)

Zdroj: Veřejné výkazy jednotlivých bank dle informační povinnosti

Zdroj: ČNB

Poznámka: Spojnice jsou zobrazeny pouze pro expozice nad 1 mld. Kč. Červené vrcholy představují banky a zahraniční pobočky působícím v ČR. Šedé vrcholy představují zahraniční banky. Spojnice mezi šedými vrcholy nezobrazeny vzhledem k datové nedostupnosti. Šířka spojnic odpovídá objemu expozic. Fialové spojnice značí vazbu uvnitř bankovní skupiny, černé spojnice značí vazby mimo skupinu.

Expozice domácích bank vůči ostatním finančním zprostředkovatelům (OFZ, Graf 3) byly ze 77 % tvořeny půjčkami, zatímco expozice OFZ vůči bankám tvořily z 97 % bankovní vklady. I zde se jednalo především o vazby uvnitř vlastnických skupin, v nichž mateřské banky poskytují finance svým dceřiným společnostem, které u nich ukládají volné finanční prostředky.

Nejvýznamnější vrchol v přímé propojenosti domácích nebankovních finančních institucí jsou investiční fondy (Graf 6). Některé pojišťovny a penzijní fondy drží podíly v investičních fondech za účelem umístění svých investičních aktiv na finančních trzích či pro účely investování do nemovitostí. Relativně významná je rovněž propojenost mezi investičními fondy navzájem. Ta odráží jednak jejich investiční strategii, v jejímž rámci investiční fondy namísto přímých investic nakupují podíly v jiných investičních fondech, a jednak občasné využívání tzv. strukturování fondů[7].

Přestože pohled na stavové finanční účty umožňuje zachytit jádro přímé propojenosti a vysvětlit klíčové vazby mezi finančními institucemi, je nutno zdůraznit, že nezahrnuje všechny možné podoby přímé propojenosti. Stavové účty neposkytují kompletní informaci o souvisejících finančních tocích. To se týká zejména komponent zisků či ztrát jednotlivých finančních sektorů. Šok se v tomto případě šíří toky dividend mezi finančními institucemi uvnitř vlastnických skupin.

Graf 6: Přímá propojenost jednotlivých domácích Graf 7: Nepřímá propojenost prostřednictvím finančních institucí nefinančních subjektů

(data k 30. 6. 2020) (šířka šipek a velikost vrcholů v mld. Kč; data k 30. 6. 2020)

finančními institucemi. Graf vzhledem k nedostatku dat nezahrnuje

Poznámka: Zpracování dat stejné jako v Grafu 1.

(1) vklady investičních fondů u bank, (2) aktiva OFZ, (3) vazby vyplývající z pojistných produktů a (4) vazby z finančních derivátů a mimobilanční vazby (záruky, přísliby apod.).

IV. NEPŘÍMÁ PROPOJENOST MEZI FINANČNÍMI INSTITUCEMI

Důležitým zdrojem nepřímé propojenosti v ČR je přirozeně sektor domácností (Graf 7). Jeho nejsilnější vazbu na finanční systém představují bankovní vklady. Domácnosti zároveň umisťují své finanční prostředky do produktů pojišťoven, investičních fondů a penzijních fondů. Alokace finančních zdrojů domácností mezi tyto finanční produkty obecně je ovlivněna vnímáním celkového bohatství domácností. Z toho důvodu může změna hodnoty finančních produktů vyvolat realokaci finančních zdrojů domácností a tím ovlivnit i ostatní poskytovatele finančních produktů. Roli v reakční funkci domácností či jiných nefinančních subjektů ukládajících své finanční zdroje do finančních produktů má rovněž tzv. informační kanál, v němž případná nákaza vyplývá ze změn sentimentu spíše než ze změn bilančních hodnot. Příkladem nákazy prostřednictvím informačního kanálu jsou hromadné výběry vkladů klientů u bank (Diamond a Dybvig 1983).

Nepřímá propojenost vzniká i na straně aktiv finančních institucí, pokud jsou tato aktiva totožná nebo alespoň obdobná (existuje vysoká korelace ve vývoji jejich hodnoty). Může se jednat o expozice v podobě poskytnutých úvěrů subjektům reálné ekonomiky či zahraničním protistranám, jimi emitovaných dluhopisů či akcií. Míra podobnosti aktiv určuje povahu této propojenosti. V případě totožného aktiva drženého větším množstvím finančních institucí (např. akcie jedné společnosti či státní dluhopis stejné emise) je zejména v případě kotovaných cenných papírů jejich propojenost velmi silná, neboť všechny finanční instituce oceňují danou expozici stejnou cenou.[8] V případě různých expozic vůči jedné či více protistranám může být rovněž míra propojenosti mezi finančními institucemi vysoká, pokud tyto protistrany sdílejí určitou společnou charakteristiku a jsou náchylné vůči společnému šoku. Může se jednat o nefinanční subjekty spadající do shodného subsektoru (např. nízkopříjmové domácnosti) či odvětví (např. ropný průmysl) a vykazující v hospodářském cyklu obdobné vzorce chování. Podobně i geografická koncentrace portfolií finančních institucí může zakládat relativně významnou korelaci hodnot expozice, přičemž společnou charakteristikou jsou převážně geopolitická rizika a vývoj měnových kurzů. Společnou charakteristikou způsobující nepřímou propojenost různých protistran, resp. expozic může být i jejich totožný rating (ESRB, 2020a). V nejširším smyslu může být nalezena relativně vysoká korelace expozic i na úrovni typů aktiv. Poměrně vysoká korelace se objevila v průběhu nemovitostní krize v USA v letech 2007–2009, kdy byly přeceněny společné expozice zajištěné rezidenčními nemovitostmi spolu s odvozenými finančními nástroji (finančními deriváty) současně napříč globálním finančním trhem (BIS, 2009; tzv. mortgage-backed securities výrazně ztrácely napříč globálními trhy svou hodnotu).

Jak ukazuje Graf 7, na agregátní úrovni existují společné expozice na straně aktiv domácích finančních institucí především ve vztahu k vládnímu sektoru. Bankovní úvěry domácnostem a nefinančním podnikům a současné expozice těchto sektorů vůči nebankovním finančním institucím představují také relativně významnou součást nepřímé propojenosti. Rovněž se na financování domácích nefinančních podniků na agregátní úrovni podílejí kromě bank i některé další domácí finanční instituce. Všechny sektory domácího finančního systému také drží expozice vůči zahraničí, které mohou být rovněž korelované.

Ke zmapování nepřímé propojenosti v podobě totožných cenných papírů lze využít kvantifikaci podobnosti portfolií domácích finančních sektorů, tzv. kosinové podobnosti (Girardi et al., 2017). Kosinovou podobnost (𝑠𝑠𝑖𝑖,𝑗𝑗) mezi sektory i a j přes jednotlivé expozice v portfoliu lze pak vyjádřit jako: 𝑠𝑠𝑖𝑖,𝑗𝑗 = ? 𝑤𝑤𝑖𝑖,𝛼𝛼𝑤𝑤𝑗𝑗,𝛼𝛼 / (||𝑤𝑤𝑖𝑖|| ||𝑤𝑤𝑗𝑗||) , kde 𝑤𝑤𝑖𝑖,𝛼𝛼 značí objem expozice sektoru i v cenném papíru ? a ?𝑤𝑤𝑖𝑖? značí euklidovskou velikost vektoru expozic sektoru i přes všechny cenné papíry (Schéma 1). Výsledné hodnoty jsou z intervalu 0 a 1. Vyšší hodnota značí vyšší podobnost portfolií mezi porovnávanými sektory.

Schéma 1: Síť pro výpočet podobnosti portfolií

Pramen: ČNB

Poznámka: Zjednodušené schéma použité sítě portfolií. Jednotlivé sektory finančního systému jsou spojeny s jednotlivými cennými papíry (značeny a,b,c, …, m). Tlouštka vazby je daná objemem drženým v portfoliu (wsektor, cenný_papír).

Na úrovni jednotlivých sektorů domácího finančního systému jsou si značně podobná portfolia cenných papírů bank, pojišťoven, penzijních fondů a dluhopisových investičních fondů (Tab. 2). To odráží především investice těchto sektorů do českých státních dluhopisů. Naopak relativně nízká podobnost portfolií pro akciové, nemovitostní či ostatní investiční fondy je dána vysokou mírou diverzifikace jejich portfolií. Cenné papíry (často i v podobě nekotované účasti v nefinančních podnicích) držené těmito typy investičních fondů nejsou příliš zahrnuty v portfoliích ostatních sektorů.

Tab. 2: Podobnost portfolií

|

Akciový IF |

Dluhopis. IF |

Nemovit. IF |

Ostatní IF |

Smíšený IF |

Účast. PF |

Transf. PF |

||||

|

- |

0,0 |

67,0 |

0,0 |

0,4 |

34,4 |

67,0 |

74,4 |

75,5 |

||

|

Akciový IF |

0,0 |

- |

0,7 |

0,0 |

2,5 |

10,6 |

1,1 |

1,5 |

0,0 |

|

|

Dluhopis. IF |

67,0 |

0,7 |

- |

0,0 |

1,3 |

52,3 |

60,0 |

81,3 |

76,3 |

|

|

Nemovit. IF |

0,0 |

0,0 |

0,0 |

- |

0,0 |

0,1 |

0,1 |

0,0 |

0,0 |

|

|

Ostatní IF |

0,4 |

2,5 |

1,3 |

0,0 |

- |

3,1 |

0,7 |

0,6 |

0,7 |

|

|

Smíšený IF |

34,4 |

10,6 |

52,3 |

0,1 |

3,1 |

- |

30,8 |

44,0 |

38,3 |

|

|

67,0 |

1,1 |

60,0 |

0,1 |

0,7 |

30,8 |

- |

68,3 |

83,8 |

||

|

Účast. PF |

74,4 |

1,5 |

81,3 |

0,0 |

0,6 |

44,0 |

68,3 |

- |

82,0 |

|

|

Transf. PF |

75,5 |

0,0 |

76,3 |

0,0 |

0,7 |

38,3 |

83,8 |

82,0 |

- |

Pramen: ČNB

Poznámka: IF = investiční fondy, PF = penzijní fondy.

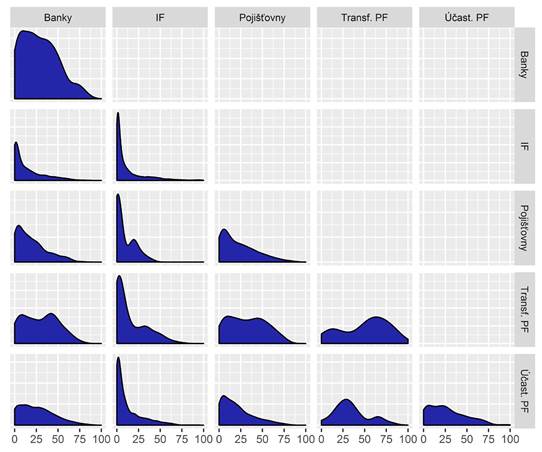

Tabulka výše naznačuje míru nepřímé propojenosti na úrovni sektorů domácího finančního systému. Detailnější pohled optikou distribuce kosinových podobností na úrovni jednotlivých finančních institucí nabízí grafická matice v Grafu 8. Jednotlivé grafy zachycují rozložení podobnosti portfolií domácích finančních institucí ze sektoru i (řádek matice) a j (sloupec matice) na úrovni jednotlivých cenných papírů. Diagonální grafy zobrazují distribuci podobností portfolií institucí z totožného sektoru. Na grafu je zobrazen jen tzv. dolní trojúhelník matice, jelikož je matice symetrická: rozdělení podobnosti portfolií mezi bankami a pojišťovny je stejné jako mezi pojišťovny a bankami. První panel tak například zachycuje podobnosti portfolií mezi bankami a ukazuje nenulovou koncentraci podobnosti cenných papírů i okolo vyšších hodnot. Ta je především způsobena bankami, které investují převážně do státních cenných papírů ČR a jejichž portfolia cenných papírů si tak jsou velmi podobná. Druhé mody se vyskytují u ostatních párů sektorů, např. v podobnosti mezi bankami a transformovanými penzijními fondy. Podobnost portfolií cenných papírů mezi jednotlivými investičními fondy (druhý diagonální panel) je koncentrovaná v blízkosti nuly a potvrzuje značnou diverzifikaci uvnitř sektoru. Zároveň však lze pozorovat malý počet vysoce podobných portfolií investičních fondů. Tato pozorování představují dvojice investičních fondů s vysoce podobnými cennými papíry. Jedná se především např. o fondy investující do velkých ETF fondů následujících hlavní akciové indexy.

Graf 8: Rozdělení nenulových podobností portfolií jednotlivých finančních institucí

(osa x: podobnost portfolií v %; osa y: hustota pravděpodobnosti; data k 30. 6. 2020)

Pramen: ČNB

Poznámka: Graf představuje matici distribucí podobnosti portfolií jednotlivých finančních institucí. Osa y (pravděpodobnostní hustota) není zobrazena pro lepší čitelnost grafu. IF= investiční fondy, PF = penzijní fondy.

Nepřímou propojenost prostřednictvím korelovaných cenných papírů dle odvětví, resp. ekonomických činností emitenta naznačuje Graf A.1. Domácí institucionální investoři drží relativně významný objem zahraničních aktiv finančních společností a zahraničních státních dluhopisů, jejichž ceny mohou být zejména v některých případech značně korelovány (finanční krize, změna vnímání svrchovaného rizika apod.). Koncentraci vůči jednotlivým odvětvím reálné ekonomiky jsou prostřednictvím držených nekotovaných účastí vůči nefinančním podnikům vystaveny zejména investiční fondy.

V. VYBRANÉ SCÉNÁŘE ŠÍŘENÍ NÁKAZY A DŮSLEDKY PRO SYSTÉMOVÉ RIZIKO

V této části diskutujeme vybrané scénáře šíření nákazy s důrazem na důsledky pro systémové riziko ve finančním systému ČR.

V.1 NÁKAZA VE FINANČNÍCH SKUPINÁCH

Výše potvrzené vazby domácích bank na ostatní domácí finanční instituce a na zahraniční instituce včetně mateřské společnosti mohou být hlavními kanály šíření zahraničního šoku napříč celým domácím finančním systémem. Změna zahraničního úrokového prostředí či vývoj měnových kurzů mohou ovlivnit parametry mezibankovních vkladů (doba do splatnosti, úroková míra apod.) či jiných aktiv využívaných ve vnitroskupinovém financování a tím zprostředkovaně ovlivnit cenu zdrojů domácích bank či jejich likviditní pozici. Za přenos negativního šoku ve finanční skupině lze považovat i šíření ztrát, při němž jsou materializace rizik a s ní spojené ztráty u jedné instituce kryté kapitálem jiné instituce, přičemž obě dvě se dostanou blízko svého regulatorního požadavku nebo dokonce pod něj. Z dlouhodobého pohledu by mohla být za určitý nepříznivý důsledek přímé propojenosti považována i dividendová politika uvnitř finančních skupin, která vede u některých finančních institucí k omezení možnosti jejich dalšího růstu či rozvoje, a to na úkor kapitálové podpory jiné nevýkonné instituce ve skupině. Obdobné „sdílení“ dopadu nepříznivého vývoje prostřednictvím parametrů vnitroskupinového financování či řízení kapitálu se může týkat i domácích finančních skupin. Relativně významným kanálem nepřímé nákazy prostřednictvím finančních skupin je informační/reputační kanál nákazy. Vnímání finančních institucí na úrovni jedné vlastnické skupiny, resp. jedné značky ze strany reálného i finančního sektoru ekonomiky může v případě nepříznivého vývoje finanční situace jedné instituce ze skupiny přenést šok na ostatní finanční instituce skupiny (tzv. krize jména). K tomuto může dojít i v případě, že samotná přímá vazba či velikost nepříznivého šoku by materiální nákazu nezakládaly.

V.2 PODOBNOST PORTFOLIÍ: HROMADNÉ VÝPRODEJE A ŠÍŘENÍ ZTRÁT

Podobnost portfolií finančních institucí může zakládat vznik nákazy dvěma způsoby: (1) nepříznivou spirálou mezi tržním a likviditním rizikem v podobě hromadných výprodejů finančních aktiv z portfolií (tzv. fire sales) a (2) šířením ztrát z důvodu přecenění úvěrového rizika.

Vznik nákazy u prvního způsobu je relativně rychlý. V případě držby totožných či podobných aktiv se pokles jejich ceny může téměř okamžitě projevit v portfoliích v podstatě všech jejich držitelů. Ztráty z přecenění aktiv se následně mohou odrazit v chování finančních institucí z důvodu zhoršení jejich solventnostní či likviditní pozice. U finančních institucí investujících na vlastní vrub ztráta z přecenění aktiv ovlivňuje jejich solventnostní pozici. Významnější ztráta zde může vyvolat potřebu snížit finanční páku (financování aktiv na dluh) a finanční instituce mohou přistoupit k výprodeji aktiv (tzv. riziko nadměrné páky, Adrian a Shin, 2010). U investičních fondů mohou držitelé podílů zareagovat na pokles jejich hodnoty útěkem z fondu.[9] To vyvolá likviditní potřebu na straně fondu z důvodu výplaty hodnoty podílu, kvůli které mohou fondy rovněž přistoupit k výprodeji držených aktiv (viz také zátěžový test investičních fondů představený v ČNB, 2020).

Souběh náhlého výprodeje aktiv většího množství subjektů může vést k nutnosti prodávat tato aktiva s cenou pod fundamentální hodnotou z důvodu chybějící obchodní protistrany a nedostatečné hloubky trhu (Shleifer a Vishny, 2011). Další pokles cen aktiv tak násobí původní tržní šok a může spustit sebenaplňující sestupnou spirálu poklesu cen vyprodávaných nebo i podobných aktiv a následně dalších výprodejů aktiv. Pokles cen zároveň může ovlivňovat hodnotu kolaterálu ve finančních transakcích či derivátech. Pokles hodnoty kolaterálu následně snižuje možnost finančních institucí využívat zajištěné transakce pro získání dodatečných likvidních zdrojů či vyvolává nutnost doplnit marži.[10]

Důvodem k výprodeji může být také regulace či závazná investiční strategie ve statutu investičního fondu. Ta například může omezovat investování do dluhopisů nízkých ratingů. Dojde-li ke snížení ratingu držených dluhopisů mimo pásmo dovolené v investiční strategii fondu, může dojít ke zvýšené snaze dané dluhopisy prodat (Ellul et al., 2011). Riziko ztrát spojených se zhoršováním ratingových hodnocení korporátních dluhopisů je zesíleno již řadu let rostoucí držbou dluhopisů s ratingem na hranici investičního stupně v portfoliích významných globálních institucionálních investorů, kteří v prostředí nízkých výnosů hledali rizikovější investice (IMF, 2019). Tyto dluhopisy jsou citlivější na potenciální rozsáhlé výprodeje, neboť případné snížení jejich ratingu by znamenalo přechod do spekulativního pásma.

Z Grafu A.1 v příloze článku je patrné, že největší podíl na dluhopisových portfoliích finančních institucí mají dluhopisy emitované domácím vládním sektorem (více viz část V.3), domácími finančními institucemi (přímá propojenost diskutovaná výše) a zahraničními finančními institucemi. Z grafu A.1 další přílišná koncentrace cenných papírů finančních institucí do jiných odvětví nevyplývá.[11] Celkový objem držených domácích korporátních dluhopisů (banky díky drženým HZL až 373 mld. Kč, investiční fondy 20 mld. Kč, pojišťovny 33 mld. Kč a penzijní fondy 15 mld. Kč k 31. 3. 2020) je značně nižší v porovnání s objemem držených státních dluhopisů, jejich případné výprodeje by však mohly přispět k násobení ztrát ve finančním systému. Graf 9 ilustruje rozdělení ratingů u dlouhodobých korporátních dluhopisů v držení domácího finančního systému. Relativně významný podíl dluhopisů nižšího investičního stupně (A až BBB, tedy včetně ratingu těsně nad spekulačním stupněm) je patrný zejména u penzijních fondů a pojišťoven. Vysoký podíl dluhopisů bez ratingu držených investičními fondy, pojišťovnami a bankami (Graf 9) je dán jednak vysokým podílem HZL držených domácími bankami, případně i pojišťovnami, a jednak držbou dluhopisů nefinančních podniků, jejichž především domácí emise nemají rating (Graf 10).

|

Graf 9: Rozdělení ratingů dlouhodobých korporátních dluhových cenných papírů dle držitele |

Graf 10: Rozdělení ratingů dlouhodobých korporátních dluhových cenných papírů dle emitenta |

|

|

|

|

|

|

|

|

|

![]() (v

% tržní hodnoty; data k 30. 6. 2020)

(v

% tržní hodnoty; data k 30. 6. 2020)

PF

Poj.

IF

20 40 60 80 100

![]() IP (vysoký)

IP (vysoký) ![]() IP (střední) SP BR

IP (střední) SP BR

|

Pramen: Moodys, ČNB Poznámka: IP (vysoký) = investiční pásmo složeno z ratingů AAA až AA. IP (střední) = investiční pásmo složeno z ratingů A až BBB. SP = spekulativní pásmo (BB až C). BR = bez ratingu. |

Pramen: Moodys, ČNB Poznámka: Zobrazeny sektory emitentů s hodnotou vyšší než 1 mld. Kč. ÚI = úvěrové instituce. Pásma ratingů viz poznámka u grafu 9. |

Druhým způsobem vzniku nákazy z důvodu nepřímé propojenosti je zmíněné šíření úvěrového rizika. Dílčí potíže jednoho subjektu se splácením úvěru jedné bance (dluhopisu jedné finanční instituci) mohou vést k reklasifikaci úvěrů (dluhopisu) daného subjektu u všech dalších bank (dluhopisů v držení všech ostatních finančních institucí). K šíření úvěrového rizika může dojít rovněž na úrovni korelovaných expozic – přecenění části aktiv reprezentujících určité odvětví, třídu aktiv či rizikovou kategorii z důvodu nárůstu úvěrového rizika. To může vyvolat hromadnou změnu rizikové averze bank či držitelů dluhopisů, přecenění rizikových prémií a aktiv u celé skupiny institucí. Dochází tak k násobení původního šoku, který může nabýt až případného systémového rozměru.

V případě domácího finančního systému je riziko nákazy prostřednictvím nepřímé propojenosti ve formě podobnosti portfolií spojeno zejména s držbou českých státních dluhopisů, případně rizikových korporátních dluhopisů. V širším pojetí podobnosti portfolií ve vztahu k určité třídě aktiv lze spatřovat v domácích podmínkách rovněž nárůst objemu expozic navázaných na domácí nemovitostní trh. Banky jsou navázány na nemovitostní trh prostřednictvím poskytování úvěrů zajištěných nemovitostmi (ČNB, 2020) a nepřímo rovněž prostřednictvím financování developerských projektů. V prostředí nízkých výnosů rovněž dochází v poslední dekádě k nárůstu investic nebankovních institucionálních investorů do nemovitostí, které mohou nabízet atraktivnější zhodnocení prostředků než v případě finančních investic. V podmínkách dočasného poklesu poptávky po nemovitostech, případně jejich vysoké nabídky, by mohlo v období zhoršené ekonomické situace dojít na nemovitostním trhu ke korekci cen. Ta by mohla být částečně násobena prostřednictvím současných výprodejů nemovitostí ze strany bank, domácností, institucionálních investorů a developerů a vést až k realizovaným ztrátám z jejich držby.

V.3 PODOBNOST PORTFOLIÍ: PŘÍPAD ČESKÝCH STÁTNÍCH DLUHOPISŮ

Struktura agregovaného portfolia domácích finančních institucí se vyznačuje vysokým podílem cenných papírů vládního sektoru. K 30. 6. 2020 dosahoval držený objem 1 435 mld. Kč. Z daného objemu bylo 95 % alokováno do finančních aktiv emitovaných českými vládními institucemi[12]. Relativně významný podíl z tohoto objemu (847 mld. Kč) držely domácí banky spolu s pojišťovnami (166 mld. Kč) a penzijními fondy (357 mld. Kč). Preference držby státních dluhopisů v bilancích domácích finančních institucí je mimo jiné motivována zvýhodněním těchto expozic v regulaci[13] a nízkou rizikovostí. Jejich trh je zároveň likvidní a podléhají nízkým srážkám, jsou-li použity jako finanční kolaterál.[14] Koncentrace portfolia do jednoho aktiva však není obecně žádoucí a může přispět k přenosu šoků napříč finančním systémem (Komárková, Dingová a Komárek, 2013).

Zahraniční investoři drželi k 30. 6. 2020 české státní dluhopisy v hodnotě téměř 788 mld. Kč a měli tak 35% podíl na celkovém objemu emitovaného dluhu. Z rozkladu držby českých státních dluhopisů zahraničními investory (Graf 11) je patrný značný podíl zahraničních bank. Poměrně vysoký podíl zahraničních držitelů českého státního dluhu představuje možné riziko pro domácí finanční stabilitu. Zahraniční investoři bývají citlivější na tržní volatilitu a sentiment, zohledňují rovněž nejistotu ohledně vývoje měnového kurzu, orientují se spíše na krátkodobější zisk a jejich investiční strategie bývají korelované. U těchto investorů může dojít relativně rychle ke změně preferencí (nalezení pro ně vhodnější investice) či náhlé změně vnímaní rizik. Případné výraznější výprodeje českých státních dluhopisů ze strany těchto investorů mohou při stávajícím drženém podílu destabilizovat tržní ceny těchto dluhopisů a tím přenést negativní šok do portfolií domácích finančních institucí. Náhlý pokles ceny státních dluhopisů spolu s nárůstem jejich volatility může dodatečně vyvolat vlnu potřeb doplnit maržové účty u derivátových pozic či repo operací, u kterých státní dluhopisy slouží jako kolaterál, a tím přispět ke zhoršení likviditní pozice některých domácích institucí. Zároveň lze v případě nárůstu volatility a nejistoty na trhu státních dluhopisů očekávat nárůst kotovaných bid-ask spreadů ze strany tvůrců sekundárního trhu (primárních dealerů), tzn. omezení tržní likvidity těchto dluhopisů a případně i další pokles jejich cen.[15]

Vysoká koncentrace domácích státních dluhopisů v bilancích domácích finančních institucí zároveň posiluje již tak silnou vazbu mezi zdravím veřejných financí a zdravím finančního systému.[16] Ztráta důvěry v bezrizikovost státních dluhopisů např. díky pochybám ohledně udržitelnosti veřejných financí by mohla vyústit v nárůst vnímané rizikovosti domácích finančních institucí držících podstatnou část vládního dluhu. ČNB si je vědoma těchto rizik a každoročně vyhodnocuje rizika koncentrace svrchovaných expozic v bilancích úvěrových institucí se sídlem v ČR. Expozice vůči domácím vládním institucím jsou již dlouhodobě vnímány jako systémově významné a v návaznosti na tato zjištění provádí ČNB zátěžové testy domácích veřejných financí (ČNB, 2020). V případě nepříznivých výsledků testů má ČNB možnost na základě

Pilíře 2 požadovat dodatečný kapitálový požadavek ke krytí rizika této koncentrace.[17]

|

Graf 11: Držba státních dluhopisů ČR nerezidenty |

Graf 12: Rozklad změny hodnoty aktiv fondů kolektivního investování (v % aktiv ke konci předchozího období) |

100

100

80

60

40

20

0

Zahraniční úvěrové instituce Zahraniční fondy

Zahraniční OFZ Zahraniční pojišťovny

Zahraniční PF Ostatní zahraniční sektory

Poznámka: Graf představuje pololetní změny.

V.4 ZHORŠENÍ SENTIMENTU A NÁRŮST ZTRÁT DOMÁCNOSTÍ

Domácnosti představují významný zdroj financování domácích finančních institucí i tvorby jejich zisku. Často alokují své finanční prostředky ve vztahu k vývoji svých příjmů a bohatství či vnímaným rizikům. Z Grafu 7 je patrná dominantní role bankovních vkladů v alokaci finančních prostředků domácností (představují 41 % celkových finančních prostředků domácností). Podíl finančních prostředků umístěných v produktech investičních a penzijních fondů a pojišťoven nicméně rovněž není zanedbatelný (18 %).

Na nepříznivý vývoj příjmů a bohatství mohou domácnosti reagovat změnou svého chování a prostřednictvím realokace svých finančních prostředků s přímou vazbou na finanční instituce přispět ke vzniku nákazy napříč finančním systémem. Riziko nákazy přitom pramení primárně ze změn v alokaci finančních prostředků mezi různými finančními produkty. V případě např. realizace ztrát z nebankovních investičních produktů mohou domácnosti omezit poptávku po těchto produktech nebo dokonce přistoupit k jejich výpovědím („run na fondy“, výpovědi v některých typech investičního pojištění) a přesunu finančních prostředků do bankovních vkladů. Propojenost prostřednictvím domácností je zesílena informačním kanálem a rolí sentimentu. Domácnosti mohou přistoupit k hromadným výběrům prostředků i z investičních produktů, které byly případným nepříznivým vývojem na finančních trzích zasaženy pouze v omezené míře.[18]

Z pohledu finanční stability může být důsledkem pro zasažené segmenty finančního trhu v krátkém období potřeba dodatečné likvidity pro výplatu podílů odcházejícím investorům, která se může přelít i do hromadných výprodejů aktiv finančních institucí (část V.2). V delším období pak v těchto segmentech může dojít k poklesu ziskovosti vzhledem ke snížené poptávce po jejich produktech. Pro některé domácnosti rovněž může ztráta části finančních prostředků umístěných na finančních trzích či pokles příjmů v podobě dividend a úrokových výnosů znamenat snížení rezervního polštáře, který by v případě ztráty primárního zdroje příjmů domácnosti zabránil selhání ve splácení přijatých úvěrů. Nákaza tímto kanálem tak může znamenat přelití tržního rizika v úvěrové riziko realizované v bilancích poskytovatelů úvěrů.

Domácí zkušenosti s reakcí domácností na otřesy na finančním trhu ukázaly v průběhu posledních 12 let snižování citlivosti domácností na vývoj na finančních trzích. Zatímco odliv investorů z domácích fondů kolektivního investování v roce 2008 byl značný, poklesy na finančních trzích v prosinci 2018 a březnu 2020 nevyvolaly rozsáhlý odliv prostředků (Graf 12 a ČNB, 2020). Domácnosti ani při relativně rozsáhlé korekci cen na finančních trzích v průběhu března 2020 nepřistoupily ve zvýšené míře k rušení investičních produktů, naopak vnímaly korekci na finančních trzích jako dočasnou a spíše příležitost k navýšení svých investic. Zkušenosti z jarních měsíců nicméně indikovaly částečné přesouvání prostředků z dluhopisových fondů do ostatních kategorií investičních fondů. To ukázalo, že nákaza prostřednictvím reakce domácností se může týkat spíše jednotlivých finančních institucí či finančních subsektorů, přičemž dopad na nebankovní finanční sektor jako celek může být pouze mírný.

VI. ZÁVĚR

Propojenost je důležitou částí strukturální dimenze systémového rizika. Monitorování síťového rizika a vyhodnocování rizika nákazy uvnitř finančního systému je proto nedílnou součástí péče o finanční stabilitu a rovněž vstupem do zátěžových testů finančních institucí. Tento tematický článek nabídl bližší pohled na přímou a nepřímou propojenost a na kanály, skrze které může být násoben nepříznivý šok uvnitř domácího finančního systému (nákaza).

Klíčovou roli v přímé propojenosti domácího finančního systému hrají banky. Význam jejich pozice je dán silnými síťovými vazbami na jednotlivé finanční sektory, a to zejména skrze vklady. Domácí bankovní sektor má rovněž silné vlastnické vazby, a to na zahraniční mateřské společnosti a domácí dceřiné společnosti. Všechny tyto vazby mohou představovat kanál přenosu negativního šoku uvnitř systému.

Nepřímá propojenost se na straně závazků domácích finančních institucí objevuje zejména ve vztahu k alokaci finančních prostředků domácností. Ty mohou být domácnostmi realokovány v reakci na pokles jejich příjmů, bohatství či zhoršení sentimentu, a tím může dojít k potenciální nákaze uvnitř finančního systému. Nedávné zkušenosti s reakcí domácností na otřesy na finančním trhu však ukázaly, že míra nákazy způsobená změnou v chování domácností byla nízká.

Široké spektrum forem nepřímé propojenosti na straně aktiv domácích finančních institucí je úzce spjato především s držbou českých státních dluhopisů. Může dojít k nárůstu volatility jejich cen vzhledem k relativně vysokému podílu zahraničních investorů na držbě českého státního dluhu. Náhlý pokles cen českých státních dluhopisů může ovlivnit solventnostní či likviditní pozici finančních institucí s vyšším podílem českých státních dluhopisů na jejich investičním portfoliu a případně vést i k dalšímu násobení poklesu cen. Svrchované riziko společně s rizikem nadměrné koncentrace rovněž odráží vazbu mezi zdravím veřejných financí a zdravím finančního systému. Tato silná vazba může v případě rostoucího úvěrového rizika státu vést ke zhoršenému vnímání rizikovosti domácích držitelů státního dluhu, tím přispět ke změně sentimentu a zprostředkovat dodatečný kanál nepřímé nákazy.

Uvedená zjištění ohledně propojenosti a nastíněné scénáře možného šíření nákazy představují argument pro rozšíření makrozátěžových testů některých sektorů domácího finančního systému o strukturální složku systémového rizika. ČNB v tomto směru v současnosti pracuje na zohlednění přímých vazeb mezi finančními institucemi. Rovněž dochází k dalšímu rozšiřování modelu pro testování hromadných výprodejů, který byl využit již v makrozátěžovém testu investičních fondů v roce 2020 (ČNB, 2020).

LITERATURA

Abad, J., D'Errico, M., Killeen, N., Luz, V., Peltonen, T., Portes, R., Urbano, T. (2017): Mapping the interconnectedness between EU banks and shadow banking entities. ESRB Working Paper Series No 40, European Systemic Risk Board.

Adrian, T., Liang, N. (2018): Monetary Policy, Financial Conditions, and Financial Stability. International Journal of Central Banking 14(1): 73–131.

Adrian, T., Shin, H. S. (2010): Liquidity and leverage. Journal of Financial Intermediation 19(3): 418–437.

BIS (2009): The global financial crisis. In 79th Annual Report, Bank for International Settlements.

Bonacich, P. (1987): Power and Centrality: A Family of Measures. American Journal of Sociology 92(5): 1170–1182.

Brunnermeier, M. K., Pedersen, L. H. (2009): Market Liquidity and Funding Liquidity. The Review of Financial Studies 22(6): 2201–2238.

Caccioli, F., Ramadiah, A., Ferrara, G. (2020): Modelling fire sale contagion across banks and non-banks. Staff Working Paper No. 878, Bank of England.

ČNB (2020): Zpráva o finanční stabilitě 2019/2020. Česká národní banka.

Deutsche Bundesbank (2019): Interconnectedness in the German financial system. In Financial Stability Review 2019, Deutsche Bundesbank.

Diamond, D. W., Dybvig, P. H. (1983): Bank runs, deposit insurance, and liquidity. Journal of Political Economy 91(3): 401–419.

Dingová, V., Hausenblas, V., Komárková, Z. (2014): Finanční zajištění a finanční stabilita. Tematický článek ve Zprávě o finanční stabilitě 2013/2014, Česká národní banka.

ESRB (2016): Indirect contagion: the policy problem. ESRB Occasional Paper Series 09, European Systemic Risk Board.

ESRB (2019): EU Non-bank Financial Intermediation Risk Monitor 2019. NBFI Monitor No. 4, European Systemic Risk Board.

ESRB (2020a): A system-wide scenario analysis of large-scale corporate bond downgrades. ESRB Technical Note, European Systemic Risk Board.

ESRB (2020b): Liquidity risks arising from margin calls. European Systemic Risk Board.

ESRB (2020c): Systemic cyber risk. European Systemic Risk Board.

FSB (2020): Global Monitoring Report on Non-Bank Financial Intermediation 2019. Financial Stability Board.

Frait, J., Komárková, Z. (2011): Finanční stabilita, systémové riziko a makroobezřetnostní politika. Tematický článek ve Zprávě o finanční stabilitě 2010/2011, Česká národní banka.

Georgescu, O.-M. (2015): Contagion in the interbank market: Funding versus regulatory constraints. Journal of Financial Stability 18(C):1–18.

Glasserman, P., Young, P. H. (2016): Contagion in Financial Networks. Journal of Economic Literature 54(3):779–831.

Holub, L., Nyklíček M., Sedlář P. (2014): Odvětvová koncentrace úvěrového portfolia a její implikace pro kapitálové požadavky. Tematický článek ve Zprávě o finanční stabilitě 2013/2014, Česká národní banka.

Iyer, R., Peydró, J.-L. (2011): Interbank Contagion at Work: Evidence from a Natural Experiment. The Review of Financial Studies 24(4):1337–1377.

Komárková, Z., Dingová, V., Komárek, L. (2013): Fiskální udržitelnost a finanční stabilita. Tematický článek ve Zprávě o finanční stabilitě 2012/2013, Česká národní banka.

Komárková, Z., Hausenblas, V., Frait, J. (2012): Systémově významné instituce – jak je identifikovat. Tematický článek ve Zprávě o finanční stabilitě 2011/2012, Česká národní banka.

IMF (2019): Global Financial Stability Report, April 2019. International Monetary Fund.

Plašil, M., Kubicová, I. (2012): Úvěrová rizika a jejich mezisektorový přenos pohledem analýzy podmíněných nároků. Tematický článek ve Zprávě o finanční stabilitě 2011/2012, Česká národní banka.

Shleifer, A., Vishny, R. (2011): Fire Sales in Finance and Macroeconomics. Journal of Economic Perspectives 25(1):29–

48.

PŘÍLOHA

Graf A.1: Držené cenné papíry dle ekonomické činnosti emitenta

Pramen: ČNB

Poznámka: Dluhopisem jsou myšleny dlouhodobé dluhové cenné papíry (F.32 dle ESA2010). Je použito dělení ekonomické činnosti podle CZ-NACE kódu emitenta, pokud je dostupné. Složka ostatní zahrnuje sektory různých činností s celkovým objemem menším než 5 mld. Kč. Údaje v závorce představují celkový objem ve všech sledovaných sektorech finančního systému. Kotované a nekotované akcie obsahují jak domácí, tak zahraniční cenné papíry.

Vydává:

sekce finanční stability

Na Příkopě 28

115 03 Praha 1 Česká republika

Kontakt:

ODBOR KOMUNIKACE SEKCE KANCELÁŘ

Tel.: 224 413 112 Fax: 224 412 179 www.cnb.cz

www.cnb.cz

[1] Adam Kučera, Česká národní banka, sekce finanční stability, adam.kucera@cnb.cz, Milan Szabo, Česká národní banka, sekce finanční stability, milan.szabo@cnb.cz.

Autoři děkují Zlatě Komárkové, Václavu Brožovi a Liboru Holubovi za připomínky k článku.

[2] Tento článek se zaměřuje na nepříznivé důsledky šíření šoku napříč finančním systémem. Je nicméně vhodné zdůraznit, že toto šíření může mít i příznivý efekt, např. v podobě „rozmělnění“ šoku. Míra propojenosti rovněž může ovlivnit motivaci veřejného sektoru pro podpůrná opatření v obdobích nepříznivého vývoje. Více např. viz Deutsche Bundesbank (2019), str. 87–88.

[3] Viz například Dingová, Hausenblas a Komárková (2014), Komárková, Hausenblas a Frait (2012), Plašil a Kubicová (2012).

[5] Např. vazba mezi bankou a domácností na základě úvěrového vztahu představuje přímou vazbu. V kontextu propojenosti ve finančním systému nicméně přímá vazba stejné domácnosti na investiční fond (držba podílu) zakládá současně nepřímou propojenost mezi danou bankou a investičním fondem.

[6] Vzhledem k relativně vysokému výnosu, kterým domácí banky úročily v roce 2019 vklady institucionálních investorů, běžné účty rovněž představovaly výnosnější alternativu např. k držbě státních dluhopisů, což bylo patrné zejména v bilancích penzijních fondů.

[7] Tzv. struktura master-feeder je technika strukturování investičních fondů. Zjednodušeně jeden či více „feeder“ fondů jsou využity ve skupině fondů pro získání prostředků od investorů. Tyto prostředky jsou následně umístěny do dalšího „master“ fondu, který je investuje na finančních trzích.

[8] Při abstrahování od různých způsobů účetní klasifikace daného aktiva.

[9] Obdobné riziko existuje i v případech poskytovatelů dalších investičních produktů – investiční životní pojištění s investičním rizikem na straně pojistníka a investování prostřednictvím penzijních fondů. Pravděpodobnost odlivu investorů je zde nicméně nižší vzhledem k související ztrátě daňového zvýhodnění či státní podpory.

[10] Viz například Brunnermaier a Pederson (2009), Georgescu (2015) a ESRB (2020b). Vzhledem k dobré likviditní pozici domácích finančních institucí nicméně rizika zhoršení přístupu k financování a nutnosti doplnit marže nenabývají v domácím prostředí systémového významu (ČNB, 2020).

[11] Odvětvová koncentrace v úvěrových portfolií bank je zkoumána v Holub, Nyklíček a Sedlář (2014). Omezená dostupnost některých dat neumožňuje plně zhodnotit riziko koncentrace pro všechny finanční instituce. Například investice domácích finančních institucí v zahraničních investičních fondech by bylo vhodné hodnotit podle aktiv v držení daného fondu – tato informace je nicméně často nedostupná.

[12] Jednalo se v první řadě o české státní dluhopisy (1 356 mld. Kč), kromě toho do této kategorie spadají i státní pokladniční poukázky (78 mld. Kč).

[13] Viz například regulatorní postavení svrchovaných expozic dle CRD IV / CRR, Solventnosti II nebo zákona o doplňkovém penzijním spoření. Článek 10 nařízení Komise v přenesené pravomoci (EU) č. 2015/61 dále vyžaduje, aby banky držet objem vysoce likvidních aktiv, za která se mimo jiné považuji i státní dluhopisy.

[14] Novela zákona o ČNB z prvního pololetí 2020 umožnila ČNB dočasně rozšířit seznam protistran pro dodávací repo operace, pro které jsou státní dluhopisy obvyklým kolaterálem. Novela rovněž umožnila ČNB dočasně provádět operace na volném trhu bez omezení z hlediska možných instrumentů, doby jejich splatnosti i protistran. Díky tomu má ČNB v případě nutnosti možnost vstoupit na trh českých státních dluhopisů a podpořit tak jeho stabilitu.

[15] Uvedená rizika byla částečně snížena prostřednictvím novely zákona o ČNB z prvního pololetí 2020, která dočasně umožnila ČNB v případě nutnosti zasáhnout na trhu českých státních dluhopisů za účelem jeho stabilizace.

[16] Ta mimo jiné spočívá v obvyklém postavení státu jako tzv. spodní hranice pro kreditní ratingy v ekonomice. Případné snížení ratingu státu pak často může vyvolat dodatečné snížení ratingů dalších firem v ekonomice.

[18] Například v případě otřesu na akciových trzích může být mediální pozornost věnována zejména nejvíce zasaženým odvětvím a ztrátám domácností, které do těchto odvětví investovaly. Domácnosti s konzervativnějšími investičními strategiemi mohou vlivem těchto informací dočasně stáhnout prostředky z investičních produktů, přestože jejich portfolia by otřesem byla zasažena pouze mírně a bez vlivu informačního kanálu by ztrátu daného rozsahu nepovažovaly za materiální.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz