Investovat na dluh, nebo za hotové?

Společnost MagnifyMoney udělala v letošním roce průzkum mezi téměř tisíci investory v USA a zjistila zajímavou skutečnost ohledně přístupu k dluhům investorů v různém věku.

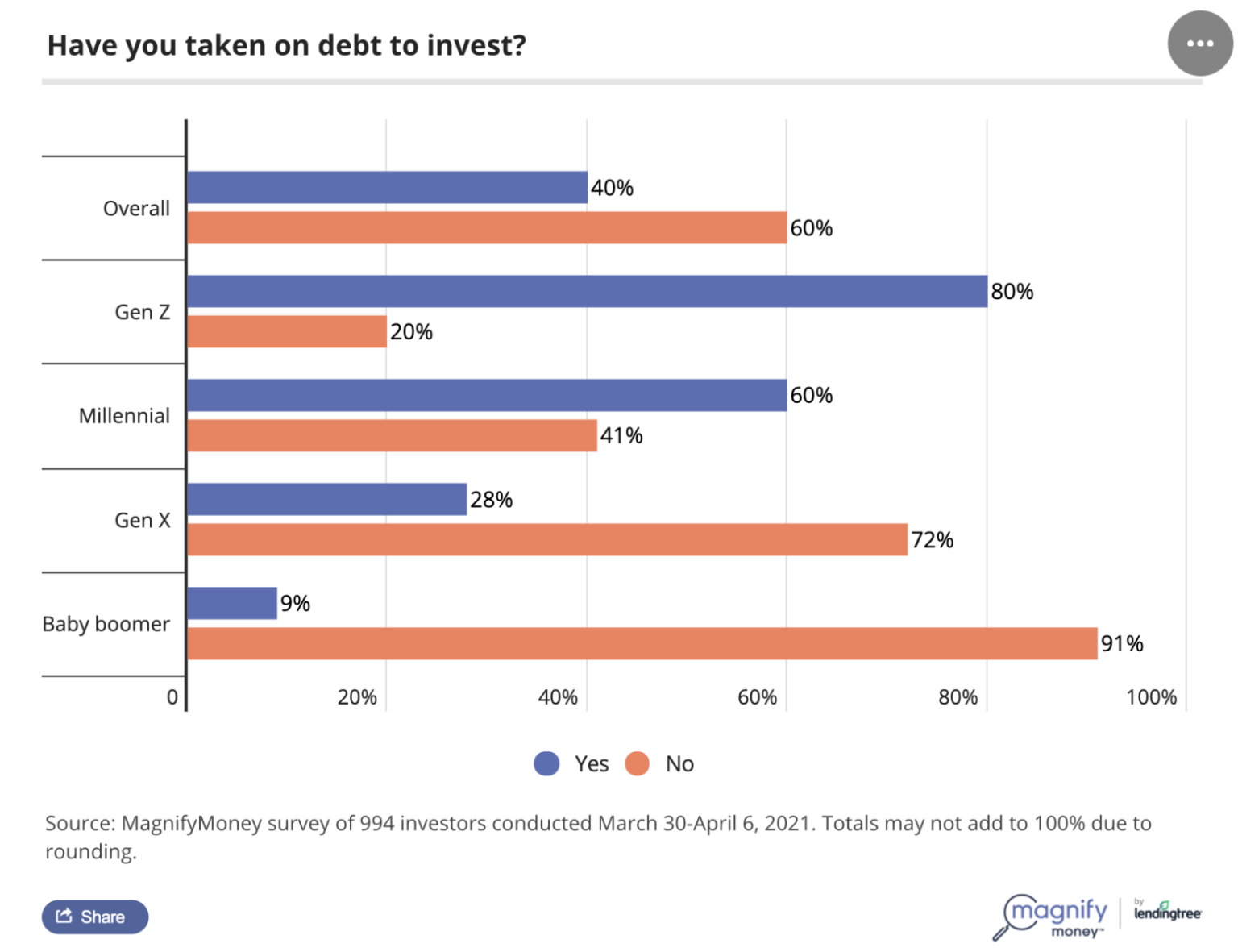

Obecně z průzkumu vyplývá, že čím mladší investoři, tím spíše považují za správné dluh v investicích využívat. Například rozdíl mezi generací Z (1995 – 2021) a generací Baby Boomers (1946 – 1964) je extrémní. Příslušníci generace Z odpovídali z 80 %, že na dluh investují. Naopak investoři z generace Baby Boomers z 91 % odpovídali, že dluh v investicích nevyužívají.

Proč se mladí nebojí?

Asi by bylo zajímavé podívat se na podobný průzkum v době, kdy i investorům z kategorie Baby Boomers bylo 30 let. Ti čeští by asi neodpovídali jinak, protože v jejich době hypotéky a investiční úvěry neexistovaly, ale u těch amerických by situace mohla být odlišná.

Proč se dnešní generace dluhu nebojí? Řekl bych, že částečně je to způsobeno tím, že většina z nich vyrostla a dospěla po roce 2010. Posledních 11 let žila v blahobytu, neustálém růstu většiny investic a zároveň v době klesajících úrokových sazeb. O práci prakticky nebyla nouze a všichni se měli dobře.

Naopak Baby Boomers si již řadu krizí zažili a uvědomují si, že ani stromy nerostou do nebe a dříve či později přijde i složitější doba, kdy se nebudeme mít tak dobře jako teď. Proto jsou pochopitelně ve svém plánování opatrnější a více sází na jistotu a bezpečí investic.

Nejen zkušenosti, ale i věk hraje roli

Dalším faktorem je samozřejmě i věk investorů a jejich majetkové poměry. Pokud je vám 30 let, stojíte na začátku své kariéry a váš majetek je prakticky nulový, je přirozené, že hledáte cesty, jak ho rychleji “nakopnout”. Navíc vzít si úvěr na 30 let pro vás není problém, protože se se svou investicí díváte na důchodový věk a taková délka vám nevadí.

Naopak pokud je vám 50 let, díváte se na své investice nejen s jiným časovým horizontem, ale máte od nich i jiná očekávání. Mladým nevadí, že jim investice nenese žádný příjem, protože z nájmu splácí hypotéku. Investoři v rentiérském věku naopak preferují u svých investic pravidelný příjem, který jim umožňuje čerpat pravidelnou rentu. To by s případným nákupem na dluh většinou nešlo.

Jaký je tedy závěr?

Není podstatné dojít k závěru, zda je investiční dluh obecně dobrý nebo špatný. Univerzální odpověď totiž neexistuje.

Pro mladé investory je například dluh v podobě hypotéky pro nákup vlastního nebo investičního bytu většinou jasnou volbou a pokud se dobře nastaví, dá se na takové investici jen těžko prodělat.

U starších investorů naopak obvykle vidím, že převažuje obava z nejisté budoucnosti a zcela přirozená snaha si ve svém věku život zjednodušovat a nekomplikovat. Ať si každý říká, co chce, úvěr je vždy závazek a komplikace, se kterou musíme počítat.

Rozumím pohledu obou generací. S mladými investory při nákupech nemovitostí většinou využíváme hypoték a u rentiérů naopak spokojeně nakupujeme i nemovitosti za hotové, aby měli možnost čerpat z pronájmů část své pravidelné renty.

Platí, že důležité je mít alespoň základní investiční plán a z něj vycházet. Ten vám dá potřebnou odpověď na to, jestli investovat s úvěrem nebo bez něj.

Jiří Cimpel, EFP

Jiří Cimpel je privátním investičním poradce a majitelem společnosti Cimpel & partneři. Ve financích působí již od roku 2002 a díky tomu se svými klienty mohl prožít růsty a krize za dvě poslední dekády. Tyto zkušenosti využívá denně při práci s novými klienty. Je držitelem prestižních evropských titulů EFA (Europien Financial Advisor) a EFP (Europien Financial Planner). Také je aktivním zvoleným členem výkonné rady AFPČR (Asociace finančních poradců ČR), která spojuje honorované finanční poradce v ČR. Posledních 5 let se věnuje, se svou rodinnou firmou Cimpel & partneři, privátnímu investičnímu poradenství a wealth managementu.

Cimpel & partneři je rodinná poradenská firma, specializující se na investiční poradenství a wealth management pro současné i budoucí rentiéry. Jsou průkopníky a propagátory honorovaného modelu investičního poradenství, který do ČR přináší z Velké Británie a USA. Díky honorovanému (bezproviznímu) modelu spolupráce a jejich orientaci na odměnu ze zisku investic, pracují nejčastěji pro zkušené investory - současné nebo bývalé majitele firem, podnikatele, lékaře, manažery a speciality z řad IT. Jejich specializací jsou burzovní investice prostřednictvím burzovně obchodovaných fondů (ETF), privátní investice do nemovitostí a jsou předními českými experty na oblast dědického plánování.

Pokud hledáte cestu, jak efektivně zhodnocovat své peníze, můžete si zdarma stáhnout jejich knihu Rentiérské minimum. Díky ní se naučíte spravovat své investice tak, jak to dělají největší světoví správci, jako je Nobelova nadace, se strategiemi, které nesou pravidelný a stabilní zhodnocení.

Více na https://cimpel.cz/.

Poslední zprávy z rubriky Okénko investora:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

23.04.2024 Podle čeho vybírat plechový zahradní domek?

18.04.2024 Daňové přiznání lidem provětralo peněženky....

Okénko investora

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz